RAPPORT: Investeringssignalen oktober 2025

Låga förväntningar pressar industrin. Teknikkonsulterna tappar fart. Men arkitekterna har anpassat sig till det nya läget.

Hösten 2025 inleds med dämpade förväntningar på efterfrågan inom samhällsbyggnadssektorn och oförändrat begränsade förväntningar på orderläget inom industrin. Precis som vid föregående mätning ser vi en innovationssektor med divergerande utveckling, där fler arkitektföretag än tidigare räknar med att växa, något dämpad optimism hos teknikkonsultföretagen, och industri-/techkonsultföretag med fortsatt dämpad förväntan.

Återhämtningen i den svenska ekonomin går långsammare än förväntat. Den förbättring som prognoserna pekade mot redan i slutet av 2024 uteblev, till stor del till följd av ökad osäkerhet kopplad till Trumps tullpolitik. Det geopolitiska läget och fortsatt höga energipriser förstärker bilden av osäkerhet.

Den dämpade utvecklingen är inte unik för Sverige utan delas med omvärlden. Tullar och geopolitiska spänningar pressar euroområdets ekonomi, en avmattning väntas i USA, skuldsättningen har ökat globalt och höga räntor tränger undan investeringar.

Denna rapport speglar den samlade bilden av osäkerhet och en återhållsam investeringsvilja i omvärlden. Samtidigt är läget inte entydigt: det finns också delsektorer som präglas av optimism och en viss framtidstro.

Bland det mest överraskande resultaten i denna rapport är att andelen arkitektföretag som räknar med att rekrytera under kommande halvår har ökat: 35 procent av arkitektföretagen uppger att de räknar med att rekrytera kommande halvår. Och 32 procent av arkitektföretagen uppger också att de redan har rekryterat under föregående halvår.

Vändningen vi såg hos arkitektföretagen vid förra mätningen beträffande orderläget, tycks bestå men har dämpats något. Andelen företag som bedömer att efterfrågan kommer öka har gått ner till 36 procent och andelen som tror på fortsatt minskat orderläge har ökat till 25 procent. Men det är fortfarande en förbättring jämfört med situationen de föregående åren. Andelen företag som tror på ökade priser sjunker och färre tror på en bättre prisbild. Att mer än en tredjedel av arkitektföretagen väljer att rekrytera kan tolkas som att marknaden är tillräckligt förutsägbar och stabilt låg för att man ska våga fylla på sina luckor.

Teknikkonsulterna hade i hög utsträckning positiva förväntningar på orderläget vid förra mätningen. Denna optimism har dämpats något. Nu bedömer 61 procent av teknikkonsultföretagen att orderläget kommer förbättras under kommande halvår. 46 procent bedömer att de kommer rekrytera. Men precis som för arkitektföretagen har andelen som bedömer att priserna kommer förbättras sjunkit markant. 6 procent av teknikkonsultföretagen bedömer att priserna kommer att förbättras kommande halvår.

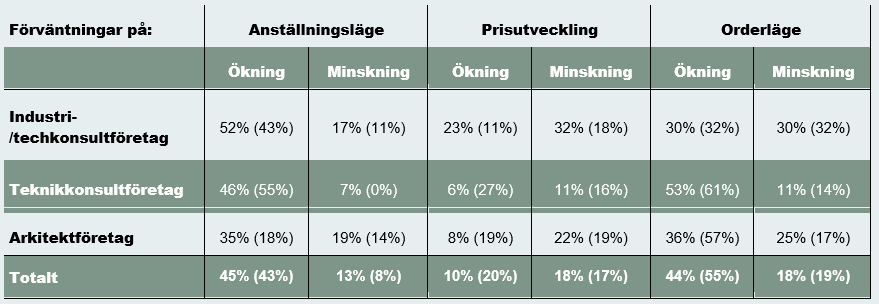

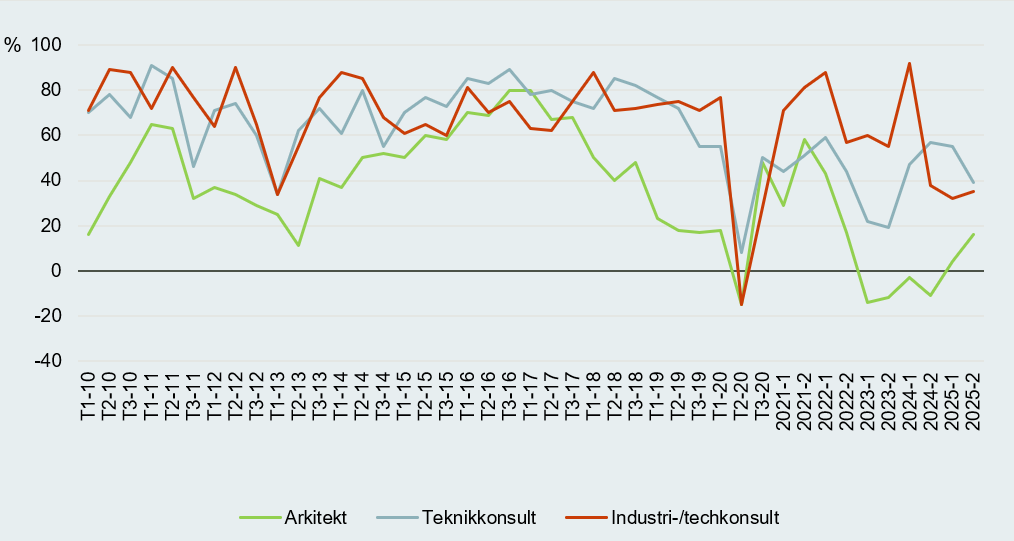

Det dämpade förväntningsläget hos de företag som arbetar mot industrin består och på aggregerad nivå är stämningsläget bland dessa företag på nivå med pandemiåret 2020 när det gäller förväntningar på orderläget och prisläget. Även förväntningarna på anställningsläget för kommande halvår har dämpats från en period med mycket hög andel företag som räknat med att rekrytera, till att nu vara lika många som tror att de ska behöva minska, som de som tror att de ska öka personalstyrkan.

Förväntningarna på orderläget korresponderar ganska väl med förväntningarna på anställningsläget inom samhällsbyggnadssektorn. Andelen arkitektföretag som räknar med att rekrytera kommande halvår är lika stor som andelen arkitektföretag med förväntningar om ökad efterfrågan. Hos teknikkonsultföretagen minskar andelen som räknar med att anställa kommande halvår i ungefär samma omfattning som de som räknar med ökad efterfrågan, och detsamma gäller de som förväntar sig en minskning på både orderläget och anställningsläget. Bland industri-/techkonsultföretagen ökar däremot andelarna både på de som räknar med att rekrytera och de som räknar med att minska personalstyrkan.

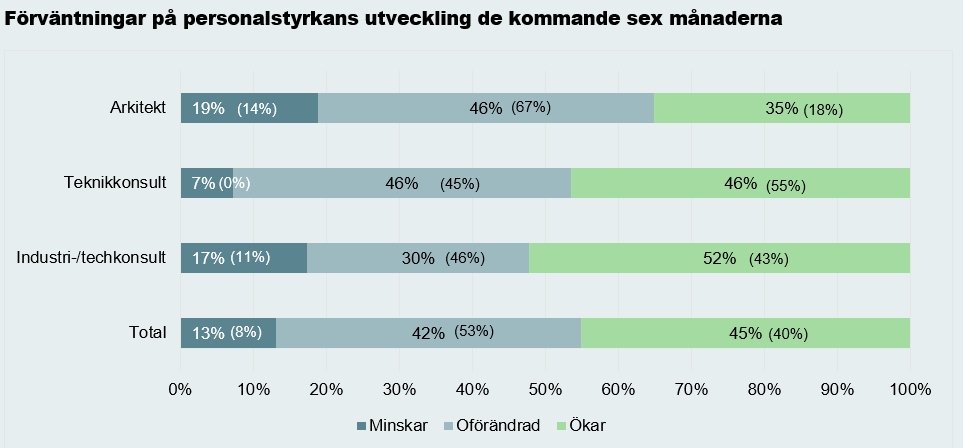

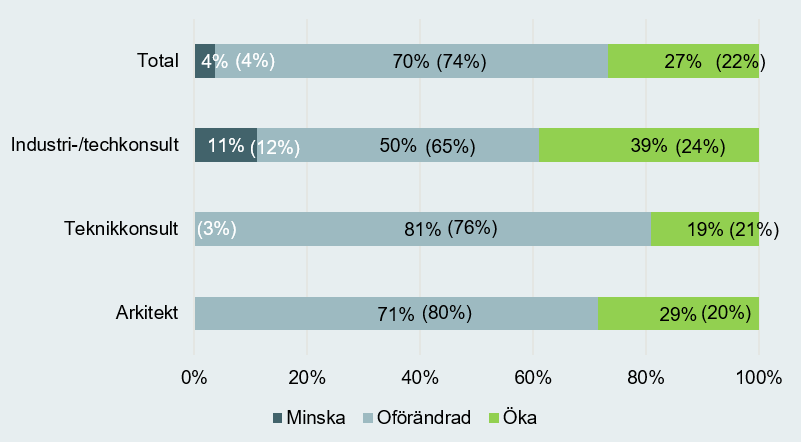

Andelen företag inom innovationssektorn som bedömer att de kommer behöva öka personalstyrkan kommande halvår har ökat marginellt från föregående mätning. 45 procent av företagen förväntar sig att de kommer behöva öka personalstyrkan kommande sex månader, medan 13 procent bedömer att de kommer behöva minska personalstyrkan för samma period, vilket också är en ökning jämfört med förra mätningen. Det finns som vanligt skillnader mellan delbranscherna, men de är mindre denna gång jämfört med hur det brukar vara.

Konsultföretag med inriktning mot industrin

En relativt hög andel industri-/techkonsultföretag, 52 procent, uppger att de kommer rekrytera under kommande halvår och har ökat jämfört med förra mätningen. Motsvarande siffra var 43 procent i februari 2025.

Andelen industri-/techkonsultföretag som uppger att de kommer behöva minska personalstyrkan under kommande halvår har också ökat jämfört med förra mätningen. 17 procent gör nu bedömningen att de kommer behöva minska personalstyrkan under de kommande sex månaderna. Motsvarande siffra var 11 procent vid februarimätningen.

Konsultföretag med inriktning mot samhällsbyggnad

Rekryteringsbehovet bland teknikkonsulterna är också relativt stort. 46 procent av företagen gör bedömningen att de kommer behöva rekrytera kommande halvår. Det är dock en minskning mot de två föregående mätningarna. Motsvarande siffra var 55 procent i februari 2025 och 59 procent i oktober 2024.

Andelen teknikkonsultföretag som anger att de kommer behöva minska personalstyrkan har ökat till sju procent. Vid mätningen i februari räknade samtliga svarande företag med att de inte skulle behöva säga upp någon personal under det kommande halvåret.

Arkitekterna har varit den delbransch där lågkonjunkturen slagit hårdast mot personalsidan. För ett år sedan trodde 30 procent att de skulle behöva minska personalstyrkan kommande halvår. Vid mätningen i februari hade andelen sjunkit till 14 procent. I denna mätning, har andelen som tror att de ska behöva minska personalstyrkan kommande sex månader ökat igen men till 19 procent. Och andelen som tror att de kommer öka personalstyrkan har stigit från 18 procent till 35 procent, vilket är värt att notera.

Utifrån enkätsvaren kan vi göra en försiktig skattning av det totala rekryteringsbehovet för hela innovationssektorn; om enkätens resultat generaliseras till hela sektorn uppgår behovet till ca 876 personer netto under kommande sex månader. Störst rekryteringsbehov finns fortfarande hos industri-/techkonsultföretagen samt teknikkonsultföretagen, som utifrån enkätsvaren har behov av att anställa ca 241 respektive ca 484 personer. För arkitektföretagen däremot skulle det innebära ytterligare nedskärningar motsvarande 27 tjänster under kommande sex månader. Noteras bör att dessa uppgifter inte ska tolkas som en exakt prognos, utan snarare som en indikativ illustration av vad den senaste mätningen skulle kunna innebära för de olika delbranscherna.

Personalförändringar senaste halvåret

42 procent av företagen i undersökningen uppger att de ökat personalstyrkan det senaste halvåret. Bland teknikkonsulter och industri-/techkonsultföretag har nästan hälften (48 resp 47 procent) ökat personalstyrkan, medan drygt en tredjedel (35 procent) av arkitektföretagen uppger att de har ökat personalstyrkan det senaste halvåret.

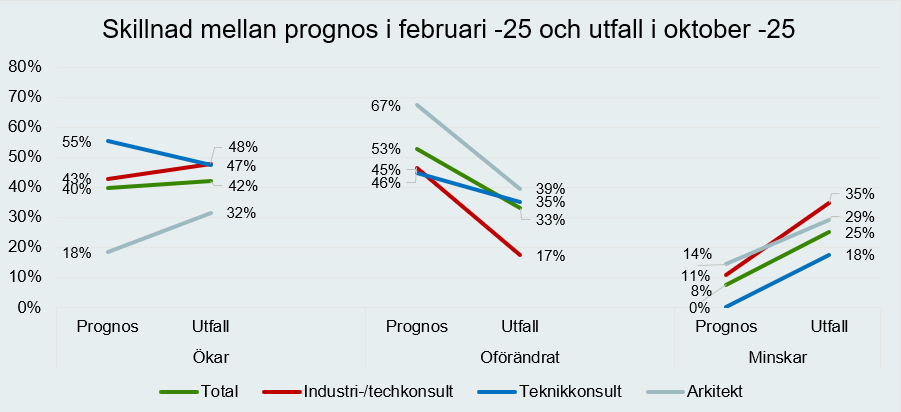

Utfallet har blivit både bättre och sämre än prognosen ett halvår tidigare: För både arkitektföretagen och för industri-/techkonsultföretagen överstiger andelen som har rekryterat senaste halvåret prognosen från februari. Då trodde bara 18 procent av arkitektföretagen att de skulle rekrytera kommande halvår. Motsvarande siffra för industri-/techkonsultföretagen var 43 procent. Teknikkonsulterna har däremot inte rekryterat i samma utsträckning som prognosen var i februari. Då trodde 55 procent av teknikkonsultföretagen att de skulle komma att rekrytera kommande halvår.

Inom samtliga delsektorer överstiger andelen företag som minskat sin personalstyrka det senaste halvåret andelen företag som i februari trodde att de skulle behöva minska personalstyrkan de kommande sex månaderna.

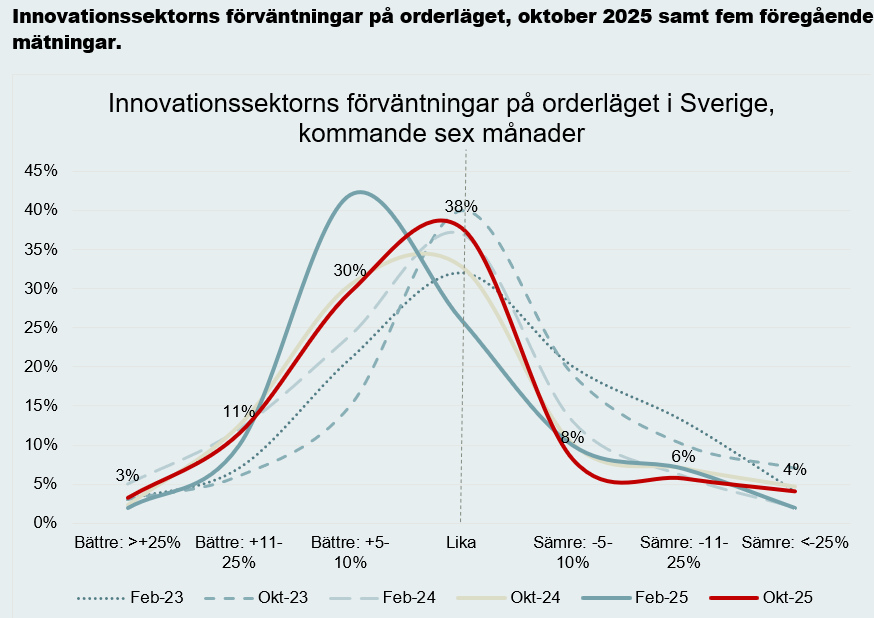

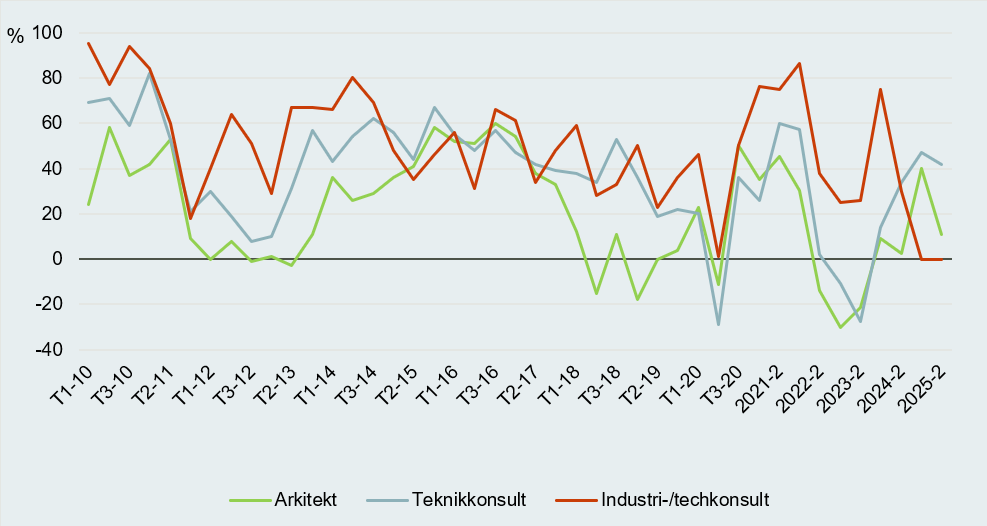

Fler företag i innovationssektorn förväntar sig ökad orderingång under kommande halvår, än de som inte gör det. Men det är ändå en återgång från den mer utbredda optimism som kunde ses i februarimätningen. Det som då såg ut som ett möjligt trendbrott liknar nu mer en tillfällig avvikelse.

44 procent av företagen förväntar sig ett förbättrat orderläge under kommande halvår, vilket kan jämföras med förra mätningen då den siffran var 54 procent. 38 procent tror på oförändrat orderläge. Vid förra mätningen var det 26 procent som trodde på oförändrat orderläge. Andelen som tror att orderläget kommer försämras är däremot i princip oförändrat. 18 procent tror att orderläget kommer försämras kommande halvår. Motsvarande siffra i februari var 19 procent.

Andelen som tror på stora förändringar av orderläget, (förändring uppåt eller nedåt på 11-25 procent eller mer) är någorlunda oförändrat mellan mätningarna.

Konsultföretag med inriktning mot industrin

Bland industri-/techkonsultföretagen är fördelningen snarlik den vid föregående mätning. 40 procent av företagen förväntar sig ett oförändrat orderläge för det kommande halvåret. Andelen som tror på förbättrat orderläge, såväl som tror på försämrat orderläge uppgår båda till 30 procent.

Industri-/techkonsult

Ur ett längre perspektiv indikerar denna och föregående mätning en dämpad optimism bland industri-/techkonsultföretagen, som de senaste åren annars har utmärkts av relativt stor framtidsoptimism.

Vid mätningen i februari 2024 var andelen som trodde på förbättrat orderläge 75 procent. Vid mätningen i oktober 2024 hade den andelen sjunkit till 50 procent och nu är andelen som tror på ett bättre orderläge kommande halvår nere på 30 procent.

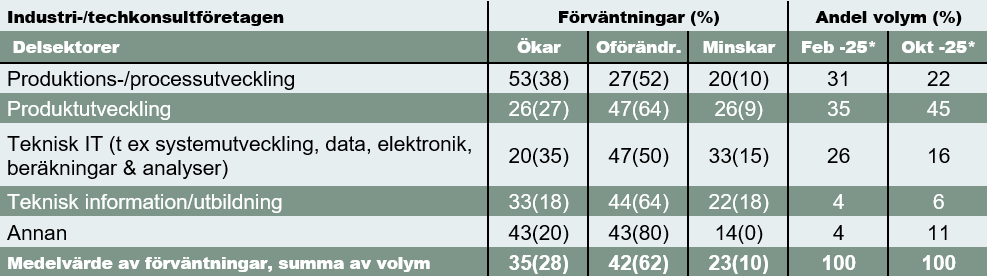

Bilden av vilka verksamhetsområden med inriktning mot industrin som bedöms få störst förändringar är inte entydig. Men det framgår av enkätresultatet att optimismen kring orderläget inom Produktions-/processutveckling kommit tillbaka. Detta har tidigare varit ett verksamhetsområde där optimismen varit relativt stor, men som uppvisade en svacka vid föregående mätning.

Tittar man bakåt på hur stor andel av verksamhetsområdenas volym förändrats mellan mätningen i februari 2025 och oktober 2025 ser vi att Produktutveckling nu stigit med 10 procentenheter och är nu den volymmässigt största kategorin; 45 procent av företagens intäkter kommer från denna kategori. Kategorin Produktions-/processutveckling ökade under perioden med 21 procentenheter, en uppgång som således kan bli kortvarig om företagens förväntningar på kommande halvår infrias.

Det område som uppvisar störst tillbakagång just nu är Teknisk IT (t ex systemutveckling, data, elektronik, beräkningar & analyser), som i volym minskade från 26 procent i februari 2025 till 16 procent i oktober 2025, och andelen företag som tror på försämrat orderläge för kommande halvår för Teknisk IT har ökat från 15 procent till 33 procent. För mer information, se tabellen Orderutveckling för industri-/techkonsultföretagen i Appendix.

Konsulter med inriktning mot samhällsbyggnad

Förväntningarna på orderläget har mattats av för både arkitekt- och teknikkonsultföretagen.

Bland teknikkonsultföretagen minskade andelen företag som tror på ett förbättrat orderläge kommande sex månader med 8 procentenheter, jämfört med mätningen i februari. 53 procent av teknikkonsulterna tror på en ökad orderingång under kommande halvår, varav huvuddelen tror på en måttlig förbättring på 5 –10 procent.

Teknikkonsulter

Även bland arkitektföretagen har andelen företag som tror på ökad orderingång minskat. Vid denna mätning uppger 36 procent att de tror på ett förbättrat orderläge under kommande halvår, vilket kan jämföras med mätningen i februari, då 57 procent trodde det. Även bland arkitekterna uppger huvuddelen av de som tror på en ökad orderingång att den kommer innebära en ökning på 5-10 procent.

Arkitekter

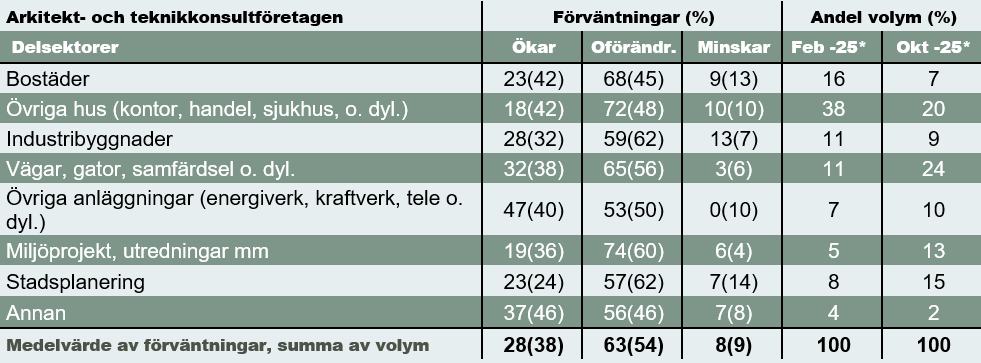

Förändringarna i förväntningarna på orderläget bland företagen inom samhällsbyggnadssektorn förklaras främst med lägre förväntan inom verksamhetsområdena Bostäder, Övriga hus (kontor, handel, sjukhus etc.), samt Miljöprojekt, utredningar mm, dvs samma områden där optimismen steg i februari.

Verksamhetsområdet Vägar, gator, samfärdsel etc. har ökat som andel av företagens omsättning men för kommande halvår skruvas optimismen ned något. 32 procent av företagen tror att efterfrågan inom området kommer att öka kommande halvår. Motsvarande siffra var 38 procent i februari.

Den delsektor där förväntningarna är högst är Övriga anläggningar (energiverk, kraftverk, tele o. dyl.). 47 procent av företagen med inriktning mot samhällsbyggnad tror att orderläget kommer öka inom detta område det kommande halvåret.

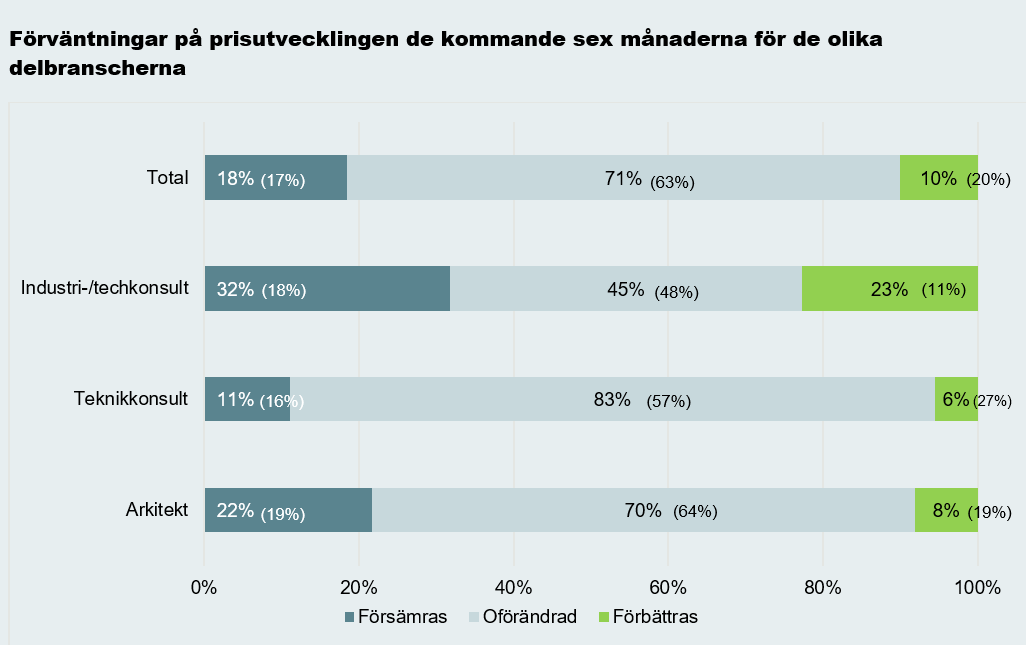

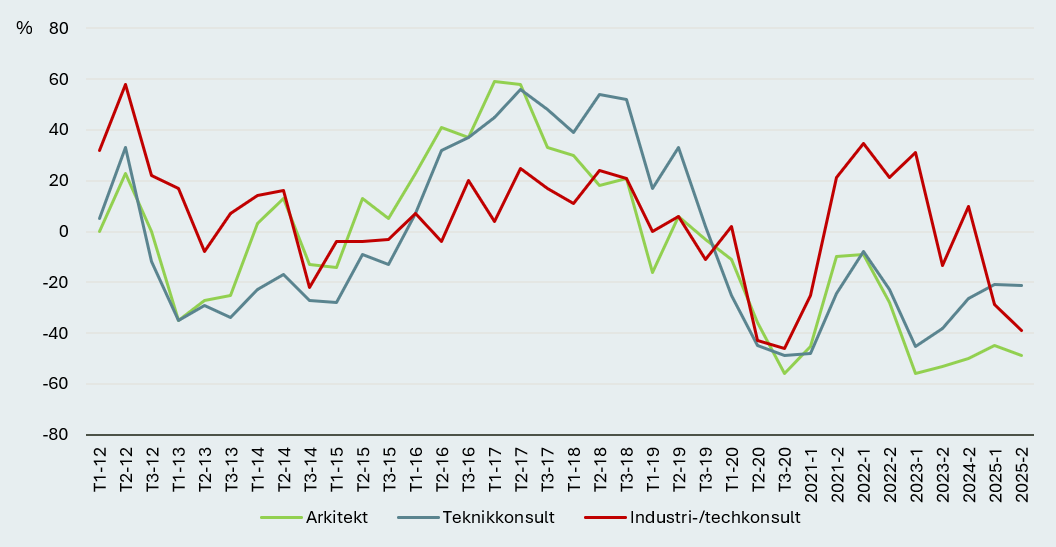

Under det senaste halvåret har prisbilden fortsatt utvecklats negativt; 45 procent av innovationsföretagen upplever försämrade priser. Industri-/techkonsulterna är den delsektor som i högst utsträckning upplever en försämrad prisbild. Bland de företagen uppger 57 procent att prisbilden försämrats under det senaste halvåret.

Konsultföretag som arbetar mot industrin

I förra rapporten kunde vi se hur industri-/techkonsulternas förväntningar på prisutvecklingen gjorde en djupdykning. Då trodde endast 11 procent att prisutvecklingen skulle förbättras kommande halvår och 18 procent trodde att priserna skulle försämras. Utfallet blev att 57 procent svarar att prisbilden försämrats senaste halvåret och 17 procent säger att prisbilden förbättrats.

För kommande sex månader är förväntningarna på prisutvecklingen blandad. 23 procent förväntar sig ökade priser, medan 32 procent räknar med att priserna kommer försämras kommande halvår.

Skillnaden mot samhällsbyggnadssektorn har varit tydlig ända sedan 2021, men i denna mätning har bedömningarna av prisernas utveckling försämrats inom denna sektor till liknande nivåer som vi ser hos konsultföretag som arbetar mot samhällsbyggnadssektorn.

Konsultföretag med inriktning mot samhällsbyggnad

I förra rapporten var arkitekternas förväntningar på prisutvecklingen fortsatt återhållsam, och 19 procent trodde då på lägre priser kommande halvår. Det faktiska utfallet blev ännu lägre; 51 procent uppger att prisbilden försämrats under detta halvår.

För kommande halvår har förhoppningarna skruvats ner ytterligare; 22 procent av arkitektföretagen förväntar sig en försämrad prisutveckling, medan endast 8 procent tror att priserna kommer öka. Men en klar majoritet av arkitektföretagen, 70 procent, räknar med oförändrade priser.

Även bland teknikkonsultföretagen har andelen som förväntar sig en positiv prisutveckling dykt rejält. Nu förväntar sig bara 6 procent att priserna kommer öka. Detta kan jämföras med februari i år då andelen som förväntade sig att priserna skulle förbättras kommande halvår uppgick till 27 procent. Men de allra flesta teknikkonsultföretagen, 83 procent, räknar med oförändrade priser.

Jämfört med industri-/techkonsultföretagen och arkitektföretagen är det inte fullt lika stor andel teknikkonsultföretag som upplever att prisbilden försämrats det senaste halvåret. Men även här är andelen relativt stor, 36 procent, som säger att prisbilden försämrats. Det ska dock noteras att det inte är faktiska priser som jämförs här. Det handlar om bedömning om prisernas utveckling, dvs riktningen, inte nivåer.

Långsiktig trendutveckling

Konfidensindikator[1] för arkitekt-, teknikkonsult-, samt industri-/techkonsultföretag. Visar förväntningar på orderläget kommande sex månader.

[1] Konfidensindikatorn är nettotalet mellan andelen företag som tror på ökad orderingång om sex månader minus de som tror på en minskad orderingång.

Bedömning av de allmänna prisernas utveckling de senaste sex månaderna i nettotal. Redovisat för arkitekt-, teknikkonsult-, samt industri-/techkonsultföretag.

Förväntningar på personalstyrkans utveckling kommande sex månader. Redovisat för arkitekt-, teknikkonsult-, samt industri-/techkonsultföretag.

Orderutveckling för arkitekt- och teknikkonsultföretagen

Förväntningar på orderstockens utveckling kommande sex månader fördelat på verksamhetsområde, samt andel av totala omsättningen senaste halvåret vid februari 2025 och oktober 2025.

Orderutveckling för industri-/techkonsultföretagen

Förväntningar på orderutvecklingen om sex månader fördelat på verksamhetsområde, samt andel av totala omsättningen senaste halvåret vid februari 2025 och oktober 2025.

Kommentarer om prisnivåer och prisutveckling

Här följer en sammanfattning av de fritextsvar som fanns i enkäten kring prisnivåer och prisutveckling:

Den övergripande bilden är att innovationssektorn befinner sig i en mycket pressad situation, med prisnivåer som många anser ohållbara. Gapet mellan ökande lönekostnader och stillastående eller sjunkande priser är akut. Offentliga upphandlingar ses som det största problemet och ett centralt område för förändring. Många uttrycker oro för branschens långsiktiga hållbarhet, då prisdumpning och osund konkurrens hotar både lönsamhet och kvalitet.

Prisnivåer och utveckling

- Prisnivåerna har sjunkit tillbaka till nivåer som för 10–15 år sedan.

- Trots indexhöjningar 2024 har prisnivåerna nu stagnerat, samtidigt som lönekostnaderna ökat mer, vilket vidgar lönsamhetsgapet.

- I privat sektor kan man ibland få igenom mindre höjningar, men generellt är det svårt att höja mer än index.

Marknadens karaktär

- Priserna varierar kraftigt mellan branscher och regioner.

- Industrin och försvarssektorn håller uppe prisnivåer bättre än exempelvis infrastruktur och bygg, där pressen är mycket hård.

- Särskilt försvarsindustrin har blivit en tillflykt då kunder där ofta betalar bättre.

Offentlig upphandling (LOU)

- Offentliga upphandlingar pressar priserna extremt, ofta långt under självkostnadsnivå.

- Upphandlingskriterier är starkt fokuserade på lägsta pris och tar för lite hänsyn till kvalitet, kompetens och långsiktighet.

- Det är vanligt att timpriser i offentliga kontrakt inte ens täcker kostnaderna, vilket leder till ohållbara villkor och risk för sämre kvalitet.

- Många beskriver LOU som direkt skadligt för branschen och jämför situationen med ett ”race to the bottom”.

Konkurrens och prisdumpning

- Prisdumpning är ett återkommande problem, både i privat och offentlig sektor.

- Stora börsnoterade bolag och ”drakar” sänker priserna aggressivt, vilket sätter press på små och medelstora aktörer.

- Oseriös konkurrens, oetiska metoder och alltför låga anbud förekommer, även i komplexa projekt.

- Den hårda konkurrensen gör det svårt att driva lönsam verksamhet, särskilt när löner och övriga kostnader ökar.

Tillgång på kompetens

- Fler arbetslösa ingenjörer och konsulter gör att kunder kan pressa priserna ytterligare.

- Trots detta är expertkompetens fortfarande en bristvara, vilket ger något högre betalningsvilja i nischade områden.

- Tillgången på resurser skapar kortsiktig prispress men långsiktigt kan kvalitetsbrister uppstå när för låga arvoden inte matchar lönekraven.

Regionala och sektoriella skillnader

- Göteborg nämns särskilt som en marknad med mycket stark prispress.

- Inom industri- och försvarsprojekt finns bättre förutsättningar för prisnivåer än inom infrastruktur, bostadsbyggande och kommunala uppdrag.

- Stillestånd i bostadsbyggande har lett till att fler bolag konkurrerar om färre offentliga uppdrag, vilket ytterligare driver ned priserna.

Export/utlandsuppdrag

Trots en orolig omvärld och osäkerhet kring den amerikanska tullpolitiken är förväntningarna på exporten de kommande sex månaderna relativt oförändrad totalt sett bland de innovationsföretag som har utlandsuppdrag. Av de exporterande företagen gör 27 procent bedömningen att exporten kommer att öka under kommande halvår. Men den absoluta merparten av de exporterande företagen, 70 procent, gör bedömningen att andelen export/utlandsuppdrag kommer förbli oförändrat under kommande halvår. Störst förväntan på ökad export ser vi i gruppen industri-/techkonsultföretag med utlandsuppdrag, där andelen företag som tror att exporten kommer öka uppgår till 39 procent. Bland arkitektföretagen med utlandsuppdrag har andelen som tror på en ökad export ökat till 29 procent och inget exporterande arkitektföretag tror att exporten kommer minska för kommande sex månader. Bland teknikkonsulterna minskar andelen företag som förväntar sig ökad export med två procentenheter till 19 procent.

Förväntningar på export-/utlandsuppdragsutvecklingen oktober 2025 jämfört med februari 2025. Redovisat för arkitekt-, teknikkonsult-, och industri-/techkonsultföretag.

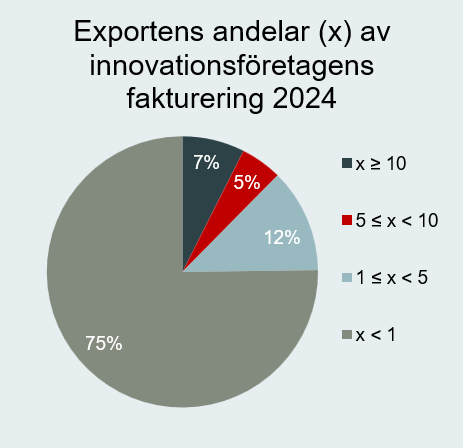

Men även om exportens andel av företagens totala fakturering förväntas öka för 27 procent av företagen utgör exporten ändå en relativt liten del av den totala faktureringen för innovationsföretagen som grupp. Tre fjärdedelar, 75 procent, av företagen uppger att de inte hade någon export alls under 2024. För 12 procent av företagen utgör företagets exportintäkter mellan 1 till 5 procent av den samlade faktureringen. För 5 procent av företagen utgör exportintäkterna från 5 upp till 10 procent av den totala faktureringen. De företag som hade en stor andel, 10 procent eller mer, av sin fakturering kopplad till exportintäkter 2024 utgör endast 7 procent av företagen. Jämfört med förra mätningen har andelen som exporterar minskat med 7 procentenheter.

Om Investeringssignalen

Investeringssignalen är Innovationsföretagens återkommande marknadsundersökning för innovationssektorn. Här redovisas information om medlemsföretagens aktuella beläggning och förväntningar på framtida orderläge, prisutveckling och anställningsbehov. Företag inom arkitekt-, teknikkonsult- och industri-/techkonsultdelbranscherna involveras tidigt i investeringscykeln. I genomsnitt sker utrednings- och projekteringsinsatserna 2–18 månader före byggstart eller en industriell investering. Företagens tidiga position i investeringsprocessen innebär att denna marknadsundersökning ger en signal om framtida förändringar inom exempelvis investeringsvolymen för bostäder, infrastruktur och industrins FoU-satsningar.

Branschdefinition

Rapporten studerar ”innovationssektorn”, som i detta sammanhang delas upp i företag med inriktning mot samhällsbyggnad och företag med inriktning mot industrin. Inriktningen samhällsbyggnad innefattar arkitekt- och teknikkonsultföretag, medan inriktningen mot industri omfattar industri-/techkonsultföretag. Dessutom ingår företag inom TIC (test, inspektion och certifiering) samt forsknings- och utvecklingsföretag i innovationssektorn (i rapporten benämnda som ”övriga företag”). Kategorin övriga företag redovisas dock inte i Investeringssignalen denna gång på grund av alltför få svarande företag inom denna kategori.

Om denna rapport

141 medlemsföretag som tillsammans sysselsätter 9 377 medarbetare i Sverige medverkade i studien. Enkätperioden varade från 2025-08-12 till 2025-08-29. För vissa grafer redovisas förändringen i nettotal. Nettotalen visar skillnaden mellan procentandelen av företag som angivit en positiv förväntan och de som angivit en negativ förväntan. Om exempelvis 60 procent har en positiv förväntan, 20 procent en negativ förväntan och 20 procent en oförändrad bild, blir nettotalet +40.