RAPPORT: Investeringssignalen februari 2026

Efterfrågan tar fart i innovationssektorn – men i olika takt mellan delbranscher. Prispressen lättar och framtidstron stärks.

Efter en period präglad av svag konjunktur och hög osäkerhet visar den svenska ekonomin under det senaste halvåret allt tydligare tecken på stabilisering. I detta läge pekar innovationsföretagens bedömningar på en gradvis förstärkning av efterfrågan, med ökade förväntningar på både sysselsättning och orderingång.

Den aktuella mätningen visar sammantaget på ett tydligt förbättrat stämningsläge inom innovationssektorn, även om bilden fortsatt präglas av betydande variationer mellan delbranscher och indikatorer. Förväntningarna på såväl sysselsättning som orderingång har stärkts brett och indikerar att den svagare utveckling som präglat tidigare mätningar successivt håller på att ge vika. Samtidigt visar utfallet för personalutveckling och prisbild att återhämtningen ännu är ojämn och att osäkerheten i företagens bedömningar fortsatt är hög.

Rekryteringsförväntningarna har stärkts ytterligare och når nu höga nivåer inom samtliga delbranscher. En majoritet av företagen räknar med att öka personalstyrkan under det kommande halvåret, vilket signalerar en mer optimistisk syn på efterfrågeutvecklingen framåt. Samtidigt speglar utfallet för det senaste halvåret ett mer splittrat konjunkturläge, särskilt inom industri- och techkonsultföretagen där personalneddragningar varit vanligare än vad tidigare förväntningar indikerade. Detta understryker att marknadsförutsättningarna under perioden varit svåra att förutse och att anpassningar fortsatt sker i flera delar av sektorn.

Förväntningarna på orderläget har stärkts tydligt jämfört med föregående mätning och uppvisar nu en bred uppgång över samtliga delsektorer. Allt fler företag räknar med en förbättrad orderingång under det kommande halvåret, samtidigt som andelen som förväntar sig en försämring har minskat markant. Förbättringen bedöms i huvudsak vara måttlig till sin omfattning, vilket talar för en gradvis snarare än snabb återhämtning. Drivkrafterna bakom den ökade optimismen varierar mellan delsektorerna, men sammantaget pekar resultaten på att efterfrågeläget stabiliseras och successivt stärks.

Utvecklingen av prisbilden visar tecken på att den nedåtgående trend som dominerat tidigare mätningar har brutits, även om den samlade bedömningen fortsatt är negativ. Särskilt inom arkitektbranschen är prisutvecklingen fortfarande svag, medan industri- och techkonsultföretagen uppvisar tydligare tecken på förbättring. Förväntningarna inför det kommande halvåret är dock genomgående mer positiva, vilket – i kombination med en relativt god träffsäkerhet i tidigare bedömningar – ger indikationer om ett successivt förbättrat prisläge framöver.

När det gäller exportverksamheten framstår bilden som relativt stabil, men med fortsatt begränsad betydelse för sektorn som helhet. Endast en mindre andel av företagen räknar med ökad export, och för majoriteten utgör exportintäkter en mycket liten eller obefintlig del av den totala faktureringen. Samtidigt finns tydliga skillnader mellan delsektorerna, där industri- och techkonsultföretag uppvisar större exportambitioner än arkitektföretagen.

Sammantaget ger resultaten en bild av en innovationssektor som rör sig mot ett mer positivt konjunkturläge, där förväntningarna på framtiden förbättras snabbare än utfallet för den senaste perioden. Återhämtningen är dock ännu inte fullt ut förankrad i faktiska resultat, vilket innebär att osäkerheten är fortsatt hög och att utvecklingen framöver kommer i stor utsträckning att vara beroende av hur efterfrågan realiseras under det kommande halvåret.

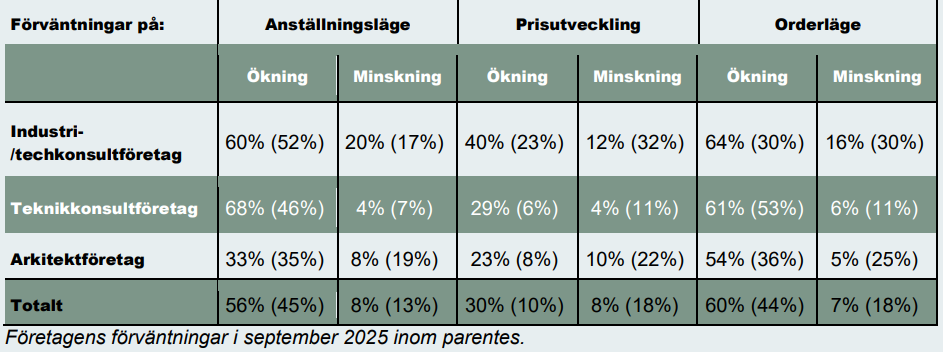

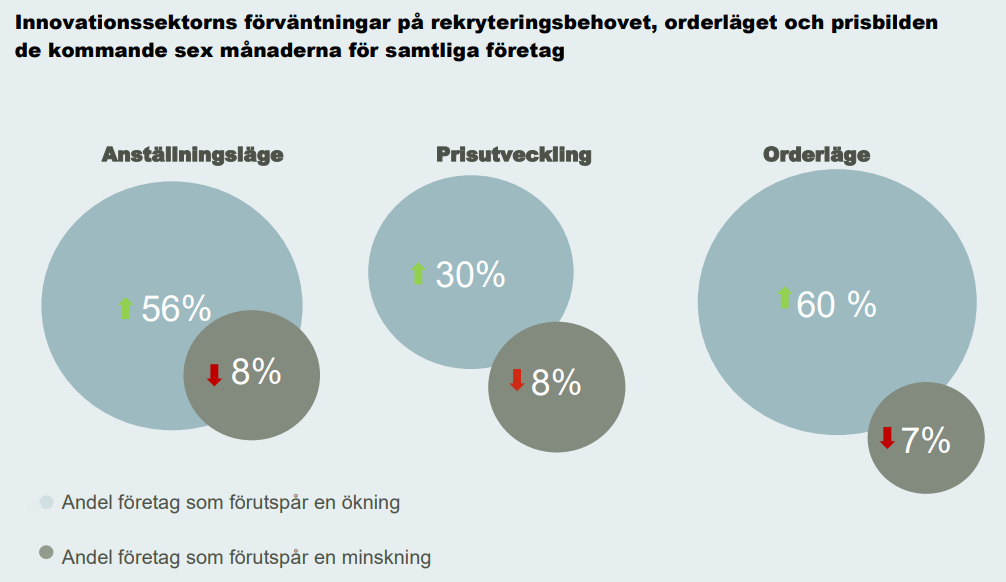

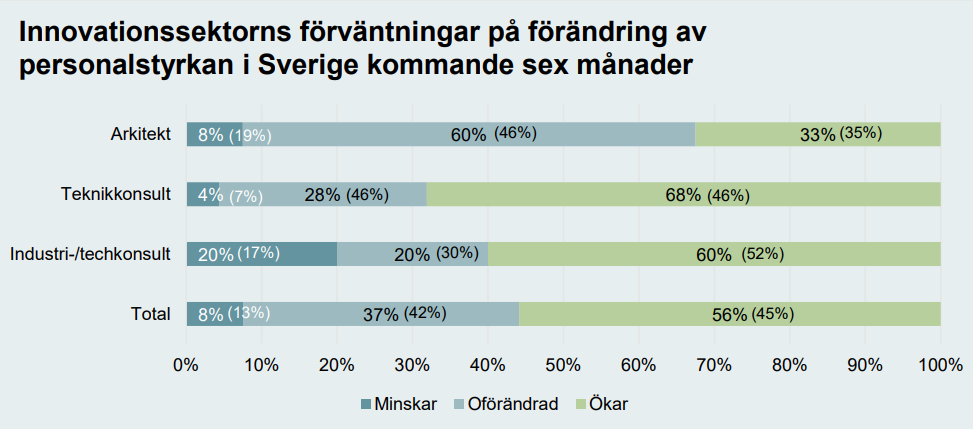

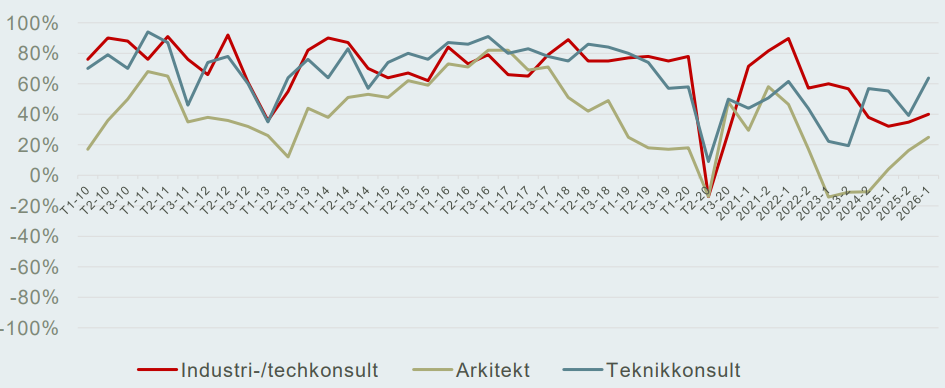

Förväntningarna på ökad sysselsättning i innovationssektorn förstärks ytterligare under det kommande halvåret. Andelen företag som bedömer att de behöver öka personalstyrkan stiger från redan höga nivåer. Sammantaget uppger 56 procent av företagen inom innovationssektorn att de räknar med att öka antalet anställda, medan 8 procent förväntar sig en minskning. Utvecklingen är bred och omfattar samtliga delbranscher, där nettotalen ökar genomgående.

Konsultföretag med inriktning mot industrin

Förväntningarna på rekrytering bland industri- och techkonsultföretag fortsätter att stärkas jämfört med tidigare mätningar. I den aktuella undersökningen uppger 60 procent av företagen att de räknar med att öka personalstyrkan under det kommande halvåret, vilket är en tydlig uppgång från 52 procent i september 2025.

Samtidigt noteras en parallell ökning i andelen företag som bedömer att de kan komma att minska personalstyrkan. Denna andel har stigit från 17 till 20 procent, vilket indikerar en ökad spridning i företagens bedömningar. Ytterligare 20 procent av företagen förväntar sig en oförändrad personalstyrka. Sammantaget pekar resultaten på en fortsatt stark rekryteringsvilja i sektorn, men också på en tilltagande osäkerhet där fler företag än tidigare ser behov av anpassningar nedåt.

Konsultföretag med inriktning mot samhällsbyggnad

Rekryteringsförväntningarna bland teknik-konsultföretagen stärks tydligt efter den tillfälliga nedgång som noterades vid föregående mätning. I den aktuella undersökningen uppger 68 procent att de räknar med att öka personal-styrkan under det kommande halvåret, vilket innebär en kraftig uppgång jämfört med september, då motsvarande andel uppgick till 46 procent.

Samtidigt minskar andelen företag som bedömer att de kommer att behöva minska personal-styrkan. Andelen som räknar med uppsägningar sjunker från 7 till 4 procent, medan 28 procent av företagen förväntar sig en oförändrad personalstyrka. Sammantaget pekar utvecklingen på ett stärkt konjunkturläge för teknikkonsulterna, där en bredare optimism om efterfrågan kombineras med minskade nedåtrisker på kort sikt.

Arkitektbranschen har varit den del av innovationssektorn där lågkonjunkturens effekter på personalsidan varit som mest påtagliga. Den aktuella mätningen visar dock allt tydligare tecken på fortsatt vändning. Andelen arkitektföretag som bedömer att personalstyrkan behöver minska under det kommande halvåret har sjunkit kraftigt, från 19 till 8 procent.

Samtidigt ökar andelen företag som bedömer att personalstyrkan kommer att vara oförändrad, från 46 till 60 procent, vilket indikerar att fler företag nu ser en period av konsolidering snarare än fortsatt neddragning. Därtill ligger andelen företag som förväntar sig att öka personalstyrkan kvar på en stabil nivå, omkring en tredjedel av företagen (33 procent). Sammantaget pekar resultaten på en gradvis stabilisering och en försiktigt ökad framtidstro inom arkitektbranschen, även om återhämtningen ännu sker i olika takt mellan företagen.

Personalförändringar senaste halvåret

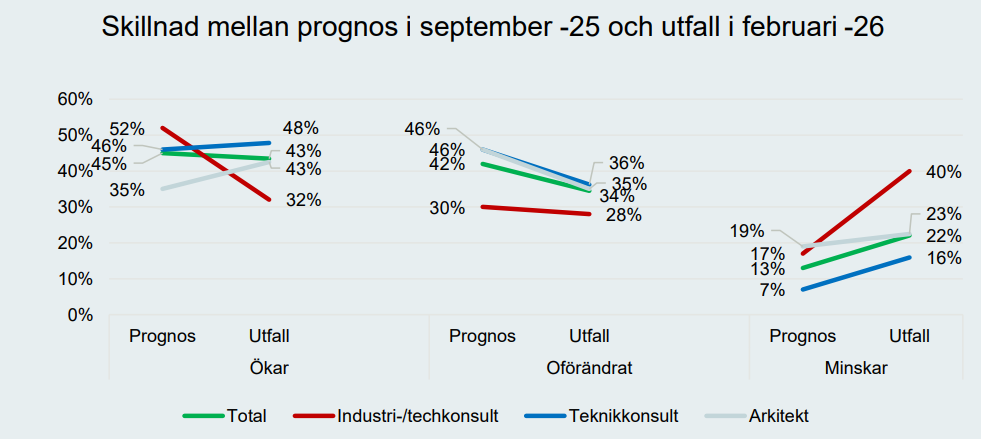

Utfallet för personalutvecklingen under det senaste halvåret speglar ett fortsatt osäkert konjunkturläge, med tydliga skillnader mellan delbranscherna inom innovationssektorn. Bland industri- och techkonsultföretagen uppger en relativt stor andel att personalstyrkan har minskat. Sammantaget anger 40 procent av företagen att de har genomfört personalneddragningar under perioden, vilket indikerar att efterfrågan inom flera industrinära marknader utvecklats svagare än förväntat och att företagen tvingats anpassa bemanningen i ett läge präglat av hög osäkerhet.

Inom arkitektbranschen framträder en mer stabiliserande utveckling. Andelen företag som uppger att personalstyrkan har minskat under det senaste halvåret har sjunkit markant, från 43 till 23 procent. Detta tyder på att den mest konjunkturkänsliga anpassningen redan har genomförts och att marknadsläget, även om det fortsatt är dämpat, uppfattas som något mer förutsägbart än tidigare.

För teknikkonsultföretagen är personalutvecklingen fortsatt relativt stabil. Andelen företag som har minskat personalstyrkan är i stort sett oförändrad jämfört med föregående mätning och ligger kvar på en låg nivå (16 procent, jämfört med 14 procent i den förra mätningen). Detta indikerar att efterfrågan inom teknikkonsultsegmentet i större utsträckning varit motståndskraftig mot konjunkturavmattningen. Sammantaget är det framför allt inom industri- och techkonsultföretagen som skillnaden varit störst mellan förväntade personalförändringar och det faktiska utfallet. Det pekar på att marknadsförutsättningarna under hösten utvecklats mer negativt än vad företagen initialt räknade med, vilket i sin tur understryker den höga osäkerheten i konjunktur- och efterfrågebedömningarna under perioden.

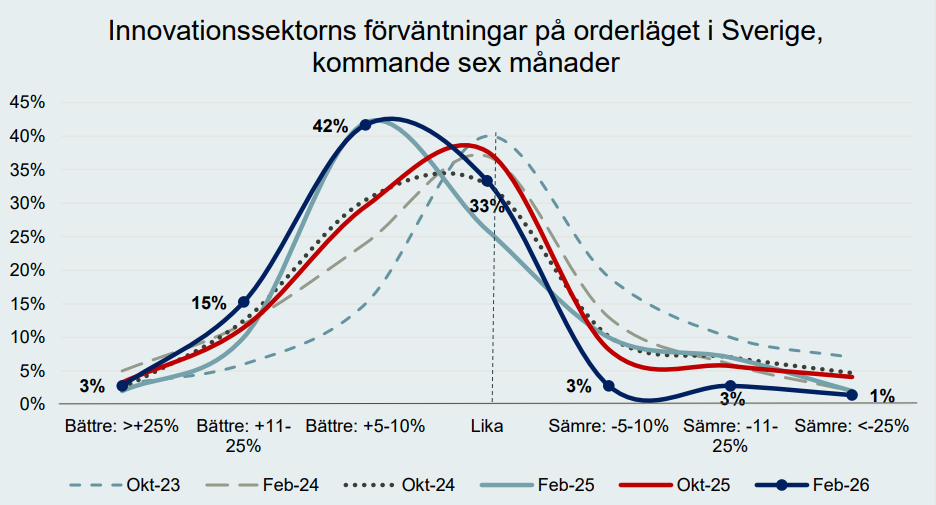

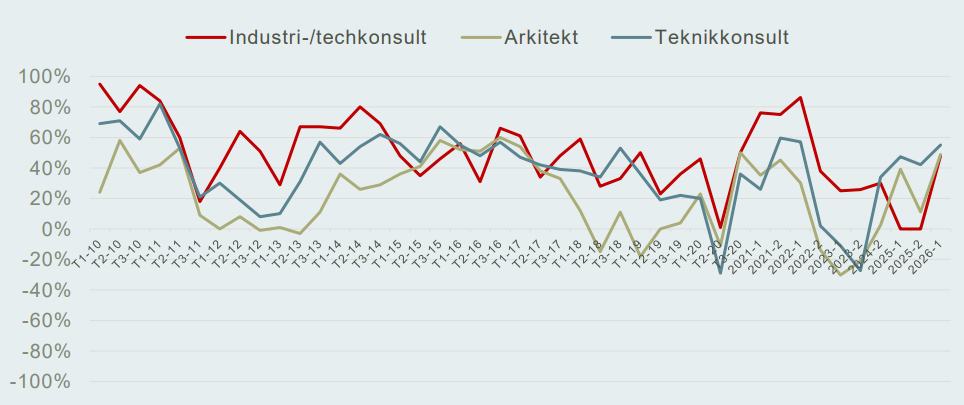

Förväntningarna på orderutvecklingen i innovationssektorn stärks återigen efter den tillfälliga nedgång som noterades vid föregående mätning. Jämfört med den senaste mätningen är det nu en tydligt större andel företag som räknar med en ökad orderingång under det kommande halvåret. Det trendbrott som kunde anas i februari 2025 framstår därmed som mer varaktigt och ser i den aktuella mätningen ut att konsolideras.

Sammantaget uppger 60 procent av företagen att de förväntar sig ett förbättrat orderläge under det kommande halvåret, vilket innebär en markant uppgång jämfört med föregående mätning, då motsvarande andel uppgick till 44 procent. Parallellt minskar andelen företag som bedömer att orderläget kommer att vara oförändrat, från 38 till 33 procent. Andelen företag som räknar med en försämring av orderläget har samtidigt minskat kraftigt och uppgår nu till 7 procent, att jämföra med 18 procent vid mätningen i september.

På en övergripande nivå är det framför allt andelen företag som förväntar sig en måttlig förbättring av orderläget – i intervallet +5 till +10 procent – som har ökat. Samtidigt minskar andelen som bedömer att orderläget förblir oförändrat, vilket indikerar en förskjutning mot en mer positiv grundsyn på efterfrågeutvecklingen i sektorn som helhet.

Andelen företag som förväntar sig mer omfattande förändringar i orderläget, både uppåt och nedåt (förändringar om 11–25 procent eller mer), är däremot i stort sett oförändrad mellan mätningarna.

Förväntningar på orderläget – skillnader mellan delsektorer

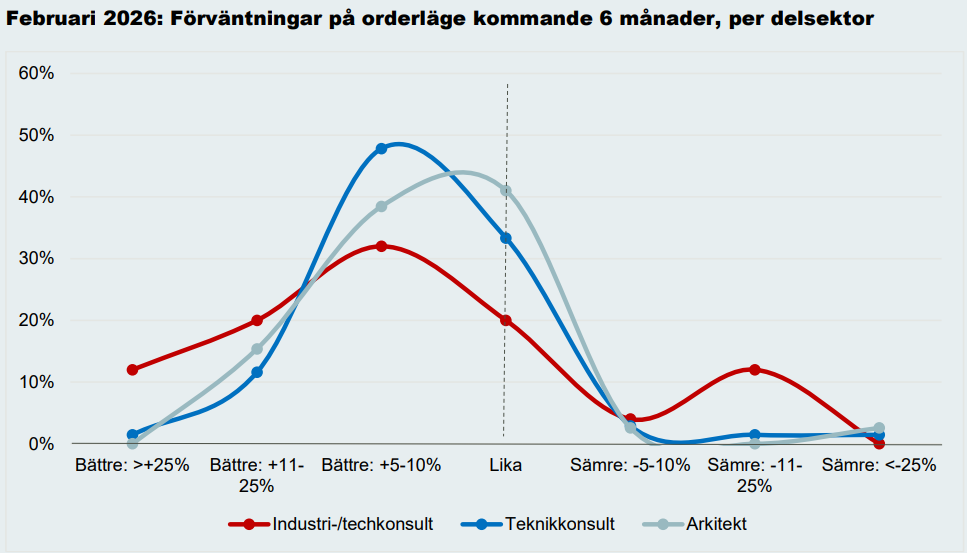

Den samlade förändringen i synen på orderläget är i stort sett homogen mellan innovationssektorns delsektorer. I samtliga delbranscher har andelen företag som förväntar sig en förbättring ökat, vilket indikerar en bredare uppgång i efterfrågeförväntningarna. Samtidigt finns det vissa skillnader i hur stark förbättringen bedöms bli.

Bland industri- och techkonsultföretagen är det en relativt större andel av de företag som räknar med ett förbättrat orderläge som också har en mer uttalat positiv syn på utvecklingen. I denna grupp är andelen företag som förväntar sig en förbättring av orderläget på 11 procent eller mer högre än i övriga delbranscher, vilket pekar på starkare tillväxtförväntningar inom vissa industrinära marknader.

Den övergripande förbättring som observeras i mätningen för februari 2026 drivs inom samhällsbyggnadssektorn främst av ökade förväntningar på utvecklingen inom bostadsbyggande, övriga byggnader samt väg- och infrastrukturprojekt. Detta tyder på att delar av samhällsbyggandet uppfattas vara på väg in i en mer expansiv fas efter en period av svagare aktivitet.

För industri- och techkonsultföretagen är förbättringen i förväntningarna i stället i huvudsak kopplad till en ökad optimism kring efterfrågan inom produktutveckling och teknisk IT. Sammantaget speglar detta att återhämtningen i orderläget har flera drivkrafter, som varierar mellan delsektorerna men sammantaget bidrar till en mer positiv helhetsbild.

Konsultföretag med inriktning mot industrin

Förväntningarna på orderutvecklingen bland industri- och techkonsultföretagen har stärkts tydligt i den aktuella mätningen. Sammantaget uppger 64 procent av företagen att de räknar med ett förbättrat orderläge under det kommande halvåret. Samtidigt bedömer 20 procent att orderläget kommer att vara oförändrat, medan 16 procent förväntar sig en försämring.

Den relativt kraftiga nedgång i orderförväntningarna som noterades vid de två föregående mätningarna har därmed brutits. För gruppen som helhet har förväntningarna nu återgått till en mer normal nivå, vilket återspeglas i att nettotalet stiger till 49 procent, jämfört med noll vid de två föregående mätningarna. Detta indikerar en tydlig omsvängning i synen på efterfrågeutvecklingen inom industrinära konsultverksamhet.

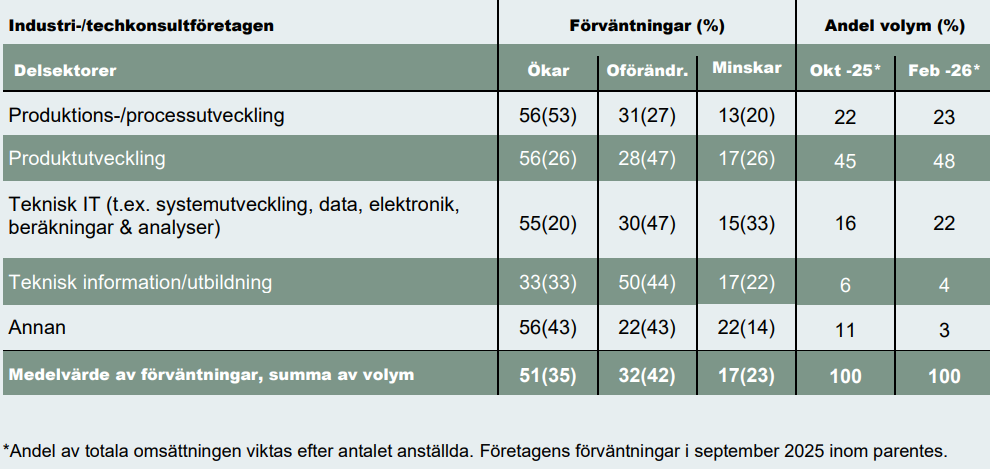

Bilden av vilka verksamhetsområden som bedöms få störst förändringar är denna gång relativt homogen. Förväntningarna är genomgående höga inom flera centrala industrinära områden, däribland produktions- och processutveckling, produktutveckling samt teknisk IT, såsom systemutveckling, data, elektronik samt beräkningar och analyser. Inom dessa områden uppger omkring 56 procent av företagen att de förväntar sig ett förbättrat orderläge.

Jämfört med föregående mätning ligger förväntningarna inom produktions- och processutveckling på ungefär samma nivå, medan optimismen har ökat markant inom produktutveckling och teknisk IT. Detta är särskilt betydelsefullt då produktutveckling utgör det volymmässigt största verksamhetsområdet inom gruppen. Sammantaget pekar resultaten på en bredare och mer stabil förbättring av efterfrågeutsikterna för industri- och techkonsultföretagen. För en mer detaljerad redovisning hänvisas till tabellen Orderutveckling för industri-/techkonsultföretagen i Appendix.

Konsulter med inriktning mot samhällsbyggnad

Förväntningarna på orderutvecklingen fortsätter att stärkas bland både arkitekt- och teknikkonsult-företagen. Jämfört med tidigare mätningar är det nu en större andel företag i båda delbranscherna som räknar med en ökad orderingång under det kommande halvåret, vilket indikerar en gradvis förstärkning av efterfrågeläget inom samhällsbyggnadssektorn.

Bland teknikkonsultföretagen har andelen företag som förväntar sig ett förbättrat orderläge ökat med 8 procentenheter jämfört med mätningen i september. I den aktuella mätningen uppger 61 procent av företagen att de räknar med en ökad orderingång under de kommande sex månaderna. Förväntningarna är i huvudsak av försiktig karaktär, där majoriteten av företagen bedömer att förbättringen kommer att uppgå till 5–10 procent.

Även bland arkitektföretagen har förväntningarna på orderutvecklingen stärkts tydligt. Andelen företag som räknar med ett förbättrat orderläge under det kommande halvåret uppgår nu till 54 procent, vilket innebär en markant uppgång jämfört med september, då motsvarande andel var 36 procent. Liksom bland teknikkonsulterna bedömer huvuddelen av de företag som förväntar sig en ökning att förbättringen kommer att vara måttlig, i intervallet 5–10 procent.

På verksamhetsområdesnivå är förväntningarna på orderläget inom samhällsbyggnadssektorn högst inom bostadsbyggande, övriga anläggningar samt väg- och infrastrukturrelaterade projekt. Omkring hälften av både teknikkonsult- och arkitektföretagen bedömer att orderläget inom dessa områden kommer att förbättras under det kommande halvåret. Sammantaget pekar detta på en bredare och mer stabil återhämtning i efterfrågan inom centrala delar av samhällsbyggandet.

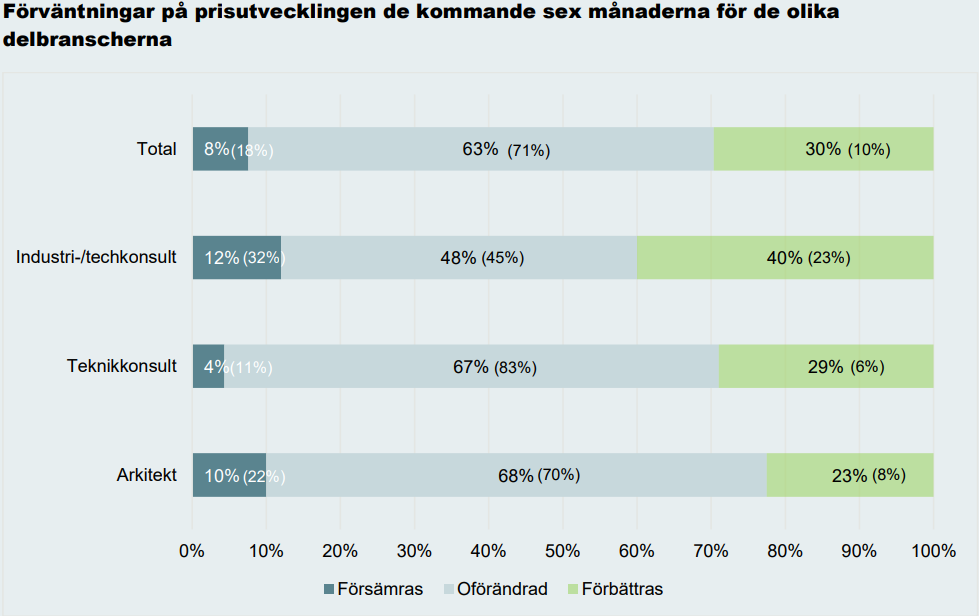

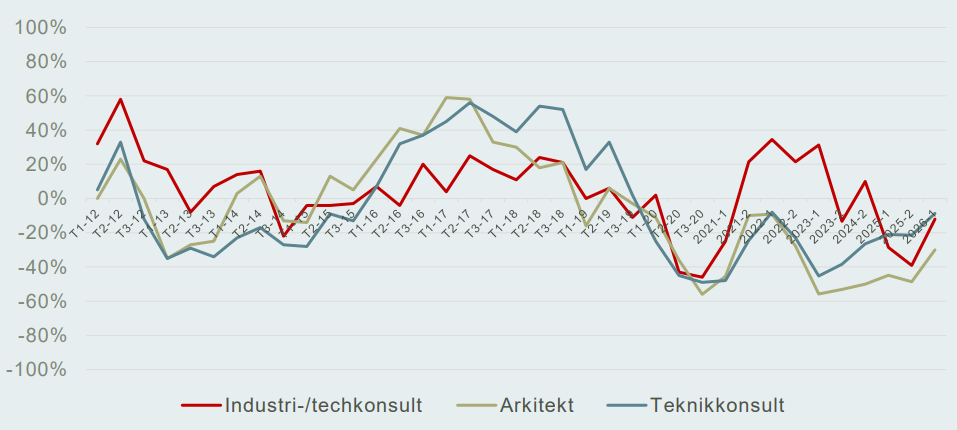

Den nedåtgående trend som präglat de senaste mätningarna visar nu tecken på att ha brutits. Trots detta är den samlade bedömningen fortsatt negativ, med ett nettotal för sektorn på –16. Arkitekter utgör fortsatt den delsektor som i störst utsträckning rapporterar en försämrad prisutveckling, med ett nettotal på –30 under det senaste halvåret. Samtidigt indikerar förväntningsbilden en viss förbättring framåt. En tydligt större andel företag i sektorn räknar med förbättrade priser under det kommande halvåret, samtidigt som andelen som förutser en fortsatt försämring har minskat avsevärt.

Konsultföretag som arbetar mot industrin

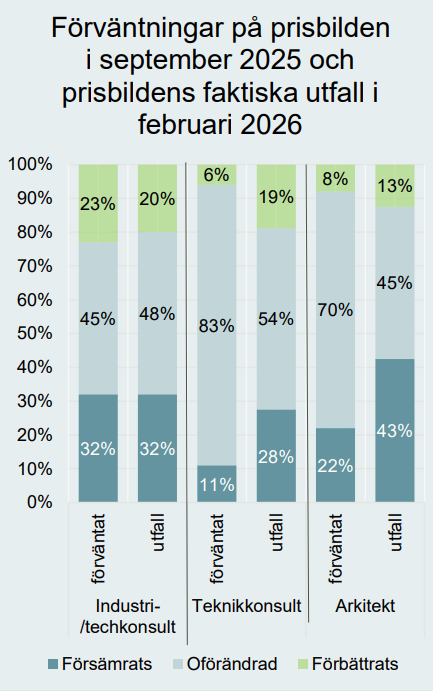

I föregående rapport angav en relativt stor andel av industri-/techkonsulterna, 32 procent, att de förväntade sig en försämrad prisutveckling under det kommande halvåret. Utfallet visar att denna bedömning i stor utsträckning infriats, då motsvarande andel – 32 procent – uppger att prisbilden faktiskt har försämrats. Även fördelningen mellan bedömningar om oförändrad respektive förbättrad prisutveckling uppvisar en hög grad av överensstämmelse mellan förväntningar och utfall.

Nettotalet uppgår dock fortsatt till –12, vilket innebär att andelen företag som upplever en försämrad prisutveckling under det senaste halvåret överstiger andelen som upplever förbättring med 12 procentenheter. Samtidigt innebär detta en tydlig förbättring jämfört med föregående mätning, då nettotalet uppgick till –39 (se diagram 2 i Appendix). Det bör understrykas att resultaten avser företagens bedömningar av prisutvecklingens riktning snarare än faktiska prisnivåer.

Förväntningarna inför det kommande halvåret är relativt positiva inom delsektorn. Fyra av tio industri-/techkonsultföretag räknar med förbättrade priser, medan endast 12 procent bedömer att priserna kommer att försämras. Givet den träffsäkerhet som noterades i föregående mätning ger detta sammantaget indikationer på en mer gynnsam prisutveckling framöver, även om osäkerhet fortsatt kvarstår.

Konsultföretag med inriktning mot samhällsbyggnad

Inom samhällsbyggnadssektorn är avvikelserna mellan förväntningarna på prisutvecklingen i september 2025 och utfallet i februari 2026 påtagliga. I föregående rapport var arkitekternas förväntningar relativt återhållsamma; 22 procent bedömde då att prisutvecklingen skulle försämras under det kommande halvåret. Utfallet blev dock betydligt svagare, då 43 procent av arkitektföretagen uppger att prisbilden försämrats under perioden. Nettotalet uppgår fortsatt till –30. Samtidigt innebär detta en förbättring i ett längre perspektiv, då nettotalet under de senaste tre åren legat omkring –50 (se diagram 2 i Appendix).

Inför det kommande halvåret är förväntningarna mer positiva. Andelen arkitektföretag som räknar med en förbättrad prisutveckling uppgår till 23 procent, medan endast 10 procent förväntar sig en försämring. En majoritet, 64 procent, bedömer att prisnivåerna kommer att vara oförändrade.

För teknikkonsultföretagen visar jämförelsen mellan tidigare förväntningar och nu rapporterat utfall ett mer blandat mönster. I september 2025 var det 6 procent som förväntade sig förbättrade priser, medan 19 procent i efterhand uppger att priserna faktiskt förbättrades under det senaste halvåret. Samtidigt upplever 28 procent av företagen att prisbilden försämrats, vilket kan ställas mot att endast 11 procent i den föregående mätningen förväntade sig en försämring.

I den aktuella mätningen, februari 2026, har förväntningsläget bland teknikkonsultföretagen stärkts. Nästan tre av tio företag, 29 procent, bedömer att prisutvecklingen kommer att förbättras under det kommande halvåret, medan andelen som förväntar sig en försämring är mycket låg, 4 procent. Sammantaget indikerar detta ett tydligt skifte mot en mer positiv förväntningsbild inom delsektorn, även om utfallet under det senaste halvåret fortsatt varit svagt.

Långsiktig trendutveckling

Konfidensindikator[1] för arkitekt-, teknikkonsult-, samt industri-/techkonsultföretag. Visar förväntningar på orderläget kommande sex månader.

[1] Konfidensindikatorn är nettotalet mellan andelen företag som tror på ökad orderingång om sex månader minus de som tror på en minskad orderingång.

Bedömning av de allmänna prisernas utveckling de senaste sex månaderna i nettotal. Redovisat för arkitekt-, teknikkonsult-, samt industri-/techkonsultföretag.

Förväntningar på personalstyrkans utveckling kommande sex månader. Redovisat för arkitekt-, teknikkonsult-, samt industri-/techkonsultföretag.

Orderutveckling för arkitekt- och teknikkonsultföretagen

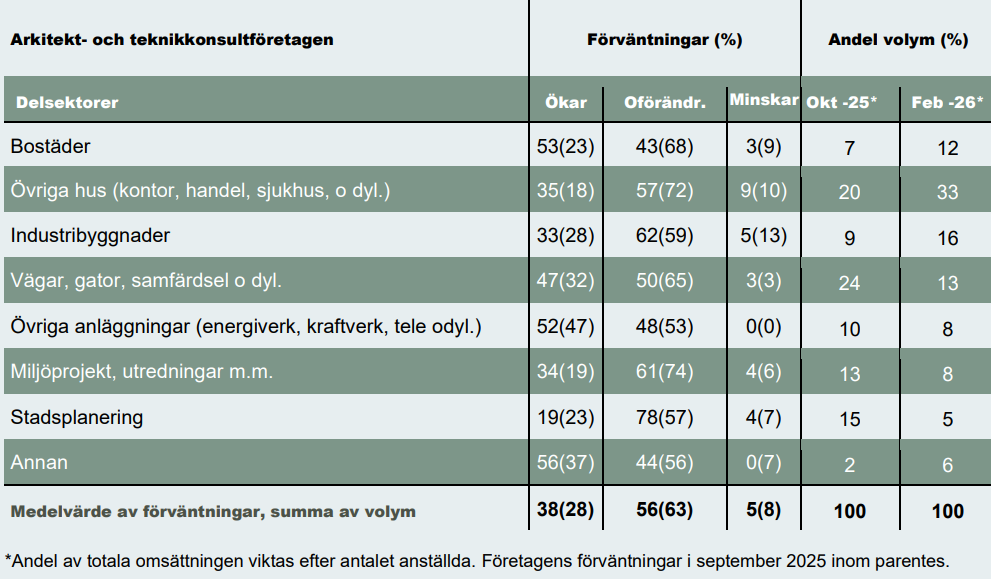

Förväntningar på orderstockens utveckling kommande sex månader fördelat på verksamhetsområde, samt andel av totala omsättningen senaste halvåret vid februari -26 och september -25.

Förväntningar på orderutvecklingen om sex månader fördelat på verksamhetsområde, samt andel av totala omsättningen senaste halvåret vid februari 2026 och september 2025.

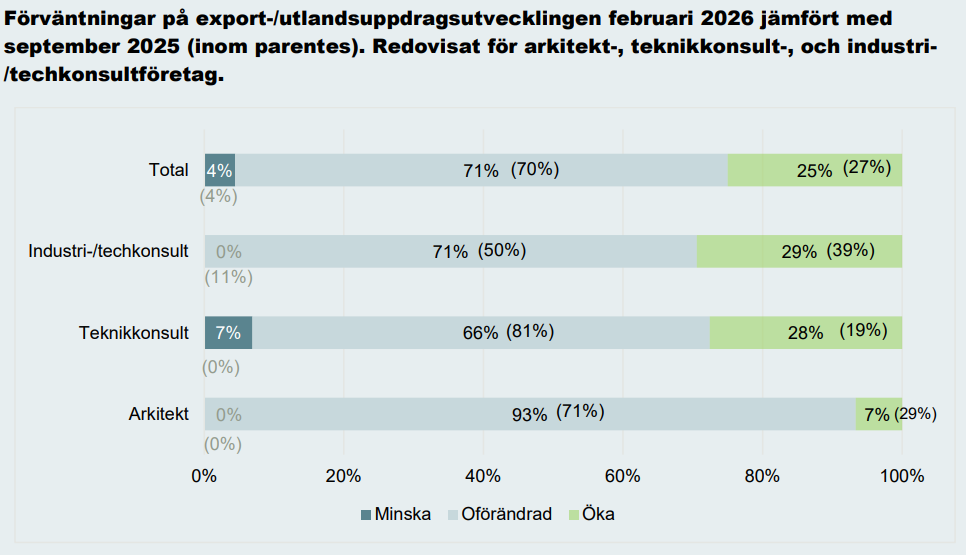

Förväntningarna på exportutvecklingen under de kommande sex månaderna är sammantaget relativt stabila bland de innovationsföretag som har utlandsuppdrag. Bland de exporterande företagen bedömer omkring en fjärdedel att exporten kommer att öka under perioden. Samtidigt räknar en tydlig majoritet, 71 procent, med att andelen export eller utlandsuppdrag förblir oförändrad.

Förväntningarna varierar dock mellan delsektorerna. Den starkaste tilltron till ökad export återfinns bland industri-/techkonsultföretag med utlandsuppdrag, där 29 procent bedömer att exporten kommer att öka. Detta innebär emellertid en tydlig nedgång jämfört med föregående mätning, då motsvarande andel uppgick till 39 procent.

Bland arkitektföretag med utlandsuppdrag har förväntningarna på ökad export försvagats ytterligare; endast 7 procent räknar med en ökning under det kommande halvåret. Varken arkitektföretag eller industri-/techkonsultföretag med utlandsuppdrag bedömer att exporten kommer att minska under perioden.

Inom gruppen teknikkonsultföretag har däremot förväntningarna stärkts. Andelen företag som räknar med ökad export har ökat med nio procentenheter och uppgår nu till 28 procent. Sammantaget pekar resultaten på en fortsatt försiktig, men relativt stabil, förväntningsbild för exportutvecklingen, med tydliga skillnader mellan delsektorerna.

Trots att 25 procent av företagen förväntar sig att exportens andel av den totala faktureringen ska öka, utgör exporten sammantaget en begränsad del av innovationsföretagens intäkter. En tydlig majoritet av företagen, 71 procent, uppger att de inte hade någon exportverksamhet alls under 2025.

Bland de företag som hade exportintäkter är andelarna genomgående låga. För 14 procent av företagen motsvarade exportintäkterna mellan 1 och 5 procent av den totala faktureringen, medan ytterligare 6 procent uppger att exporten stod för mellan 5 och 10 procent av omsättningen. Endast 9 procent av företagen hade en mer betydande exportandel, definierad som 10 procent eller mer av den samlade faktureringen.

Fördelningen av exportandelar är i stort sett oförändrad jämfört med föregående mätning. Sammantaget indikerar detta att exportverksamheten, trots vissa förväntningar om ökning, fortsatt har en begränsad betydelse för majoriteten av innovationsföretagen som grupp.

Om Investeringssignalen

Investeringssignalen är Innovationsföretagens återkommande marknadsundersökning för innovationssektorn. Här redovisas information om medlemsföretagens aktuella beläggning och förväntningar på framtida orderläge, prisutveckling och anställningsbehov. Företag inom arkitekt-, teknikkonsult- och industri-/techkonsultdelbranscherna involveras tidigt i investeringscykeln. I genomsnitt sker utrednings- och projekteringsinsatserna 2–18 månader före byggstart eller en industriell investering. Företagens tidiga position i investeringsprocessen innebär att denna marknadsundersökning ger en signal om framtida förändringar inom exempelvis investeringsvolymen för bostäder, infrastruktur och industrins FoU-satsningar.

Branschdefinition

Rapporten studerar ”innovationssektorn”, som i detta sammanhang delas upp i företag med inriktning mot samhällsbyggnad och företag med inriktning mot industrin. Inriktningen samhällsbyggnad innefattar arkitekt- och teknikkonsultföretag, medan inriktningen mot industri omfattar industri-/techkonsultföretag. Dessutom ingår företag inom TIC (test, inspektion och certifiering) samt forsknings- och utvecklingsföretag i innovationssektorn (i rapporten benämnda som ”övriga företag”).

Om denna rapport

145 medlemsföretag som tillsammans sysselsätter 7 570 medarbetare i Sverige medverkade i studien. Enkätperioden varade från 2025-12-15 till 2026-01-09. För vissa grafer redovisas förändringen i nettotal. Nettotalen visar skillnaden mellan procentandelen av företag som angivit en positiv förväntan och de som angivit en negativ förväntan. Om exempelvis 60 procent har en positiv förväntan, 20 procent en negativ förväntan och 20 procent en oförändrad bild, blir nettotalet +40.