Ny rapport: Skenande kostnader

- Förändring här och nu

- Om författarna

- Sveriges järnväg i uppförsbacke – dags att bygga smartare, inte bara mer

- Produktivitetsproblem i bygg- och anläggningsbranschen och i transportinfrastruktursektorn

- Transportinfrastrukturens pris – kostnaderna drar iväg redan på ritbordet

- Skenande kostnader och svag produktivitet

- När produktiviteten spårar ur – Stockholms tunnelbana som exempel

- Mer järnväg för pengarna – halva tiden, halva kostnaden

- Tillsammans framåt

- Referenser

Kostnaderna för att bygga järnväg i Sverige har mångdubblats de senaste decennierna. Innovationsföretagens nya rapport visar att produktiviteten i transportinfrastrukturen är alarmerande låg och att kostnaderna rusar.

Svenska infrastrukturprojekt blir dyrare och dyrare och tar längre och längre tid. Därför krävs innovation. Inte bara i de enskilda projekten eller på vissa teknikområden, utan av hela processen. Inte minst måste upphandlingar i större utsträckning efterfråga innovativa lösningar. För vi måste tänka nytt. Radikalt nytt. I den tid vi nu befinner oss i – där en existentiell kris – klimatförändringarna – kompletterats av ytterligare en existentiell kris – hotet om ett väpnat angrepp – kan vi inte fortsätta på den inslagna vägen. Vi har inte råd att skjuta innovationen på framtiden: inte till nästa projekt, nästa infrastrukturproposition eller nästa plan. Förändring krävs här och nu så att de resurser som vi i Sverige tillsammans lägger på investeringar och underhåll av vår transportinfrastruktur kan ge mer väg, fler rälsmeter och större nytta. Oavsett om det gäller transport av gods eller personer, för civilt eller militärt bruk är behoven enorma. Och det är här Innovationsföretagens medlemmar kommer in – med stor kompetens, erfarenheter från hela världen och en vilja att bidra till långsiktigt hållbara lösningar.

Detta är den andra av tre rapporter där vi under 2025 granskar hur vi egentligen använder våra gemensamma resurser, varför det ser ut som det gör och vad vi kan göra åt det – hur vi kan få mer pang för pengarna.

Joakim Bourelius, näringspolitisk chef

Fredrik Bergström är ekonomie doktor i och erfaren rådgivare inom samhällsutveckling. Han driver egen verksamhet inom ramen för www.wikinarium.se. Han har tidigare bl.a. varit affärsområdeschef och tillhört WSPs svenska ledning. Fredrik är också ordförande för InfraSweden och affilierad till Lunds universitet/LTH m.m.

Tore Englén är senior rådgivare på WSP Strategic Advisory och har tjugo års erfarenhet av kvalificerat analys- och policyutvecklingsarbete kopplat till olika tillväxt- och utvecklingsfrågor. Arbetet har bedrivits i olika yrkesroller: som utredare inom statlig förvaltning, politisk tjänsteman, konsult och senior rådgivare.

Rapporten sätter fokus på järnvägsprojekts sjunkande produktivitet och snabbt stigande kostnader. För att möta framtida behov och få full effektivitet på de satsningar på järnvägen som regeringen har aviserat krävs ett helhetsgrepp med effektivare planering, upphandling och genomförande.

Västra stambanan mellan Stockholm och Göteborg, Sveriges största järnvägsprojekt, byggdes på sju år (1855–1862).1 Nästan 200 år senare räknar Trafikverket med byggtider på 5–10 år för större järnvägsprojekt – trots enorm teknisk utveckling. Ett färskare exempel är Ostlänken, en ny järnväg mellan Linköping och Järna. Budgeten har ökat från 13 till 111 miljarder kronor (2024 års priser), motsvarande nästan 700 miljoner kronor per kilometer.2 En förklaring är anpassningen till hastigheter på upp till 250 km/h och att en fjärdedel av sträckan går i tunnel eller på bro. Men liknande förhållanden gällde för Grödingebanan (mellan Järna och Flemingsberg, invigd 1995), som byggdes till betydligt lägre kostnad – omkring 160 miljoner per kilometer (2024 års priser).3

Varför har det blivit så här?

Exemplen är inte unika. Flera studier visar på svag produktivitets- och ogynnsam kostnadsutveckling inom transportinfrastrukturen. Många projekt tar även orimligt lång tid att planera, projektera och bygga, vilket skapar stora kostnader för de som ska använda transportinfrastrukturen. Utvecklingen behöver brytas. Inte minst är detta viktigt då regeringen har aviserat infrastruktursatsningar på 1 200 miljarder kronor till 2037. För att få full effekt på satsningarna krävs betydligt högre produktivitet och att den snabba kostnadsutvecklingen bryts. Även på regional nivå görs stora infrastruktursatsningar (t.ex. ny tunnelbana i Stockholm) och även här behövs förbättrad produktivitet och kostnadsutveckling.

Orsakerna bakom utvecklingen är mångfacetterade och komplexa och återfinns i alla skeden – från behovsanalys till färdig anläggning – där många aktörer delar ansvar. Externa faktorer som lagstiftning, miljökrav och intressekonflikter spelar också in. För att vända utvecklingen krävs ett större helhetsgrepp och hela transportinfrastrukturbranschen inklusive politiska beslutsfattare behöver bidra.

Syftet med denna rapport är att belysa produktivitets- och kostnadsutmaningar, med särskilt fokus på järnvägen. Rapporten visar bland annat hur kostnaderna för att bygga tunnelbana har mångdubblats. Rapporten lyfter även behovet av ”större grepp” och att det behövs en ny och utmanade vision för järnvägen. Ytterst handlar rapporten om att substantiella förbättringar krävs i alla skeden – och från alla aktörer som är med och påverkar transportinfrastrukturen.

Bygg- och anläggningssektorn har länge haft en svag produktivitetsutveckling, vilket särskilt påverkar infrastruktursatsningar. Flera rapporter pekar på behovet av reformer och effektivare arbetssätt för att motverka stigande kostnader och öka samhällsnyttan.

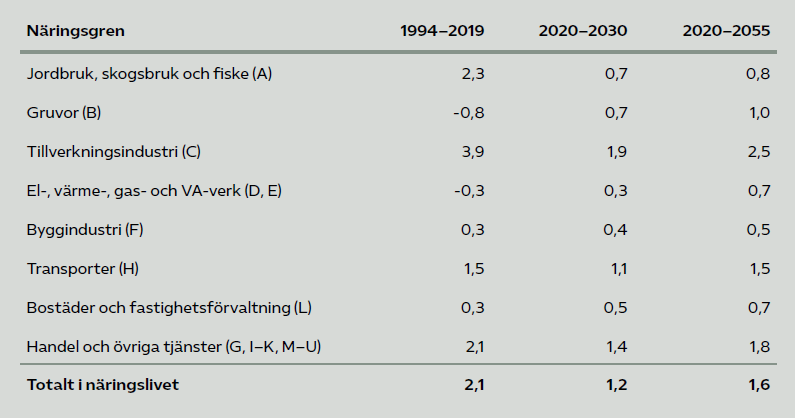

Produktivitet är en central drivkraft för ekonomisk tillväxt och konkurrenskraft. En sektor som har avvikit negativt under de senaste decennierna och som även förväntas utvecklas svagt framöver är bygg- och anläggningsbranschen. Enligt Konjunkturinstitutet är den långsiktiga produktivitetsutvecklingen inom byggsektorn låg, med en förväntad årlig ökning på endast 0,5 procent fram till 2055 – betydligt lägre än i andra näringsgrenar, se tabell 1.

Tabell 1: Produktivitet i näringslivet (årlig procentuell förändring)

I flera statliga utredningar lyfts bristande produktivitetsutveckling fram och flera utredningar har sammanställts i referenslistan till denna rapport. Två exempel är Riksrevisionen och en underlagsrapport till Produktivitetskommissionen som båda bekräftar bilden av långsiktig svag utveckling.4 Innovationsföretagen visar att byggbranschens produktivitet i princip har stått still sedan 1990-talet, samtidigt som kostnaderna ökat snabbare än konsumentprisindex. Även Trafikverket pekar på att det finns stora problem och skriver om det i senaste Inriktningsunderlaget.

Bygg- och anläggningssektorn har i flera decennier brottats med svag produktivitetsutveckling generellt, och infrastruktursektorn är inget undantag. Kostnadsindex för infrastruktur har ökat snabbare än inflationen sedan lång tid tillbaka. Trafikverket har inlett ett intensivt arbete för att minska kostnaderna för att bygga och underhålla infrastruktur, med ambitionen att vända denna långvariga trend. Syftet är att få ut mer samhällsnytta per satsad krona, och kunna underhålla infrastrukturen och genomföra investeringar till lägre kostnad. (Trafikverket, 2024, s. 16)

Forskare som Nilsson och Odolinski (2025) har nyligen också pekat på att det finns produktivitetsproblem och menar att upphandlingssystemet bör reformeras för att systematiskt främja produktivitet.

Sammantaget pekar en rad studier på att det finns ett allvarligt produktivitetsproblem vilket i sin tur bidrar till snabbare stigande kostnader. Detta är temat för nästa avsnitt.

Kostnadsöverskridanden är ett återkommande problem i svenska transportinfrastrukturprojekt, inte minst inom järnvägssektorn, där de största ökningarna sker redan i planeringsfasen. Forskning pekar bland annat på bristande beslutsunderlag och strategisk optimism som bidragande orsaker, vilket leder till ineffektiv resursanvändning och förtida låsningar av projekt. Förbättrad kostnadskontroll kräver bland annat en mer flexibel och konkurrensutsatt planeringsprocess samt ökad vilja att ompröva beslut vid nya kostnadsbedömningar.

Kostnadskontrollen i svenska transportinfrastrukturprojekt, särskilt inom järnvägssektorn, uppvisar återkommande och betydande brister. En rad granskningar och forskningsstudier – från bland annat Riksrevisionen, Trafikverket, VTI och oberoende forskare – visar att kostnadsökningar är vanliga i samtliga faser av projektcykeln, men särskilt under planeringsfasen. Enligt en aktuell studie av Eliasson (2025), som har analyserat svenska erfarenheter mellan 2004 och 2022, uppstår de största kostnadsökningarna innan beslut om genomförande fattas, se figur 1. I genomsnitt är kostnadsuppskattningarna vid beslutsskede mer träffsäkra, men kostnader tenderar att öka avsevärt under tidigare planeringsskeden. Fördelningen av dessa förändringar är dock sned: ett antal stora projekt står för en stor del av överskridandet av kostnaderna.

Figur 1: Genomsnitlig förändring av bedömd kostnad i olika skeden för ett investeringsprojekt

Eliasson pekar på en rad möjliga orsaker till kostnadsavvikelserna. Bl.a. organisatoriska och institutionella svagheter, strategisk optimism och brist på jämförbara data. Projektbeslut fattas ofta på otillräckligt beslutsunderlag, vilket leder till förtida låsningar av projektens inriktning. Detta minskar bland annat incitamenten för kostnadseffektivitet och ökar risken för att projekts kostnader undervärderas för att de ska framstå som mer motiverade än vad de egentligen är, så kallad “scope creep”. Studien föreslår en mer flexibel och konkurrensutsatt planeringsprocess, där fler projekt än vad som ryms inom budgetramen utreds parallellt. Genom att hålla tidiga beslut preliminära och basera prioriteringar på transparenta och objektiva kriterier kan kostnadseffektiva alternativ främjas.

Ytterligare stöd för dessa slutsatser finns i VTI:s studie av 776 väg- och järnvägskontrakt (Nilsson m.fl., 2019).5 Den visar att kostnadsöverskridanden är vanligt förekommande och i genomsnitt betydligt högre för järnvägsprojekt än för vägprojekt. Större kontrakt är också förknippade med högre risker än mindre, vilket delvis förklaras av att komplexa upphandlingar tenderar att locka färre anbudsgivare, vilket i sin tur minskar konkurrensen och riskerar överprissättning.

Riksrevisionens rapport (2021:22) pekar på ytterligare en svaghet: att regeringen sällan omprövar projekt trots ökade kostnader efter att de inkluderats i den nationella planen. Detta undergräver den planeringslogik som ska möjliggöra omprioriteringar när ny information tillkommer. Denna ovilja att omvärdera beslut har medfört en inlåsningseffekt som försvårar ett effektivt resursutnyttjande.

Sammanfattningsvis visar litteraturen att kostnadsöverskridanden inom svensk transportinfrastruktur – och inte minst inom järnvägssektorn – är ett återkommande problem. I nästa avsnitt tittar vi närmare på kostnadsutvecklingen i järnvägssektorn.

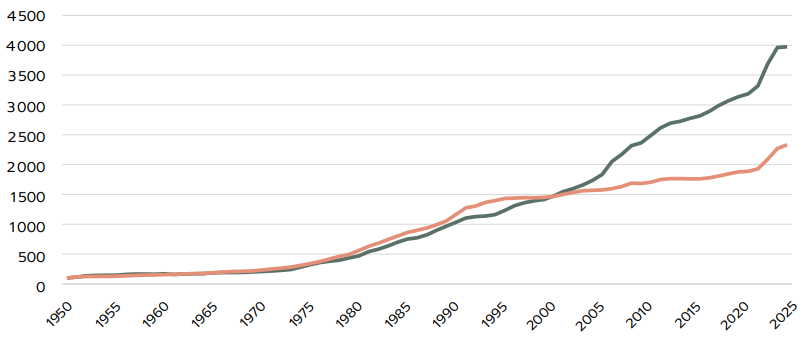

Priserna för järnvägsinvesteringar har ökat avsevärt snabbare än konsumentpriserna sedan 1990, vilket tyder på en svag produktivitetsutveckling i sektorn. Sedan dess har priserna för järnväg ökat med i snitt 4 procent per år, jämfört med 2,1 procent för KPI – en prisutveckling som få andra branscher matchar.

Att mäta produktivitet inom den svenska anläggningsbranschen är av flera skäl en komplex uppgift. En svårighet ligger i att statistiken i nationalräkenskaperna inte särskiljer anläggningsbranschen från övriga delar av byggsektorn. Följaktligen ger inte heller nationalräkenskaperna någon vägledning när man ska analysera produktivitetsutvecklingen inom den del av anläggningssektorn som är verksam inom järnvägsentreprenader.

Trafikverket och dess föregångare Banverket har dock sedan mitten av 1980-talet tagit fram statistik över prisutvecklingen för järnvägsinvesteringar och inom ramen för nationalräkenskaperna har man ända sedan början av 1950-talet gjort motsvarande uppskattningar.

Dessa två statistikkällor kan tillsammans fungera som ett implicit och indikativt mått på produktivitetstillväxten över tid. På längre sikt bör nämligen prisutvecklingen spegla skillnader i produktivitetsutveckling mellan olika sektorer i ekonomin. Genom att jämföra prisutvecklingen inom järnvägsentreprenader med den allmänna prisutvecklingen i ekonomin ges en relativt god uppskattning av produktivitetstillväxten.

En sådan jämförelse görs i figur 2 nedan, där prisutvecklingen för järnvägsinvesteringar relateras till konsumentpriserna (KPI) under perioden 1950–2024. Som framgår ökade priserna på järnvägsområdet fram till skiftet 1980/90-tal i ungefär samma takt som KPI. Under perioden 1950–1990 var den årliga genomsnittliga prisökningstakten för järnvägsinvesteringar 6,0 procent, medan KPI faktiskt ökade med något högre 6,4 procent per år.

Kring 1990 händer något. Medan den allmänna prisutvecklingen bromsar in kraftigt och Sverige träder in i en tre decennier lång låginflationsera, så fortsätter priserna på järnvägsområdet att stiga i nästan samma takt som under de föregående fyra decennierna.

Mellan 1990 och fram till år 2021, steg KPI med i snitt 1,6 procent per år. Prisökningstakten på järnvägsområdet var under samma period väsentligt högre, mer precist 3,8 procent per år. Inkluderar vi även de senaste åren med en högre inflation, det vill säga om vi studerar perioden 1990–2024, stiger den genomsnittliga årliga ökningstakten till 2,1 och 4,0 procent för KPI respektive järnvägsinvesteringar.

Jämför man med andra branscher inom det privata näringslivet är det ytterst få som kan mäta sig med prisutvecklingen inom järnvägsentreprenader. Det är egentligen bara gruvindustrin vars priser pressats uppåt kraftigt tack vare en snabbt stigande global efterfrågan på järnmalm. Även när man studerar enskilda varor och tjänster som riktar sig till konsumenter är det svårt att hitta motsvarande höga prisökningstakt. Ett av få undantag är priset på tobaksvaror som på grund av återkommande punktskattehöjningar ökade med i genomsnitt cirka 4 procent per år under de senaste tre decennierna.6

Figur 2. Prisutvecklingen för järnvägsinvesteringar i förhållande till KPI 1950–2024. Index 1950=100

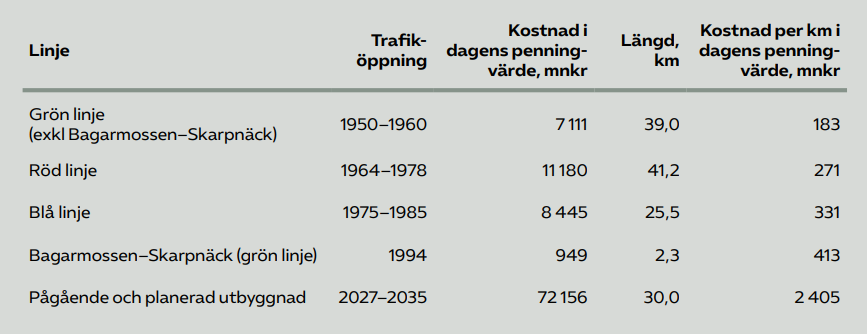

Den förväntade kostnaden per kilometer för Stockholms nya tunnelbana har ökat mångfalt sedan tidigare utbyggnader (blå linjen). Skillnaden speglar en svag produktivitetsutveckling i anläggningsbranschen. Inte minst om man jämför med exempelvis fordonsindustrin.

Utbyggnaden av Stockholms tunnelbana kan tjäna som ett mycket illustrativt exempel på den historiska prisutvecklingen inom järnvägsentreprenader.

Hela det befintliga tunnelbanesystemet som består av 110 km bana och 100 stationer hade en total investeringskostnad på knappt 28 miljarder kr, uttryckt i dagens penningvärde samt exklusive kostnader för fordon och depåer. Det ger en kostnad per km på 256 miljoner kr.

Motsvarande kostnad för den idag pågående eller planerade utbyggnaden, som kommer att tillföra tunnelbanenätet 30 km nya spår och 18 ytterligare stationer, är cirka 72 miljarder kr. Jämfört med den befintliga anläggningen är kilometerkostnaden för de tillkommande delarna nästan tio gånger högre, eller mer exakt 2,4 miljarder kr per kilometer.

En del av den prisökning man noterar över tid kan förstås tillskrivas mer avancerade och därmed dyrare tekniska lösningar. Betydande delar av 1950- och 60-talens utbyggnad av röd och grön linje innebar exempelvis att man endast konverterade befintliga spårvägssträckor till ytförlagd tunnelbana.

Men när man jämför utbygganden av blå linje under 1970- och 80-talen med dagens pågående och planerade utbyggnader av Stockholms tunnelbanesystem så är det vad avser teknisk utformning betydligt lättare att identifiera likheter än skillnader.

Tabell 2: Investeringskostnader för Stockholms tunnelbana

Blå linje är till cirka 85 procent förlagd i bergtunnel och resterande delar av banan går i huvudsak på kostsamma viadukt- och brokonstruktioner. Antalet stationer i förhållande till banlängden – en starkt kostnadspåverkande faktor – är faktiskt något högre än för nu aktuella utbyggnader. Längs den drygt 25 km långa blå linjen finns totalt 19 stationer, inklusive T-centralen som utgörs av en från övriga linjer separat stationslösning. De utbyggnader som nu pågår eller planeras kommer inkludera 18 stationer fördelat på cirka 30 km ny bana.

Tunnelbanans blå linje kostade omräknat till dagens priser ca 330 miljoner kronor per kilometer. Dagens pågående utbyggnad bedöms kosta ca 2 400 miljoner kronor per kilometer, d v s det har blivit drygt 7 gånger dyrare. Är det en rimlig kostnadsutveckling?

En illustrativ jämförelse är följande. I mitten av 1970-talet kostade en meter tunnelbana ungefär lika mycket som en ny Volvo 240 DL.7 Bilen hade enkel utrustning, 97 hästkrafter och tygklädsel. Idag kostar en meter ny tunnelbana fyra nya Volvo XC60.8 Vid mitten av 1970-talet kunde man alltså växla in en meter tunnelbana mot en ny Volvo. Idag krävs fyra

nya och radikalt kvalitets-förbättrande Volvobilar för att få till stånd samma bytesaffär.

Visst, man kan invända och hävda att dagens tunnelbaneutbyggnad kommer att resultera i en anläggning av högre kvalitet än den delen av blå linje som färdigställdes under 1970- och 80-talen. Men är kvalitetsskillnaden verkligen större än den som råder mellan en ny Volvo XC60 laddhybrid och dess femtio år äldre familjemedlem Volvo 240 DL?

Nej, det är svårt att föreställa sig. Därför är den kraftigt divergerande prisutvecklingen mellan Volvobilen och tunnelbanan i grunden ett uttryck för att produktivitetsutvecklingen i fordonsindustrin varit på en helt annan nivå än inom anläggningsbranschen. Under perioden 1980–2023 ökade förädlingsvärdet per arbetad timme inom svensk fordonsindustri med i genomsnitt 4 procent per år, att jämföra med 0,4 procent inom den samlade bygg- och anläggningsbranschen.9

Järnvägen har, och kommer att ha en allt viktigare roll för att framtidssäkra Sverige. Det behövs ökad kapacitet och förbättrat underhåll för att stärka näringslivets konkurrenskraft och säkerställa tillförlitliga och tidseffektiva persontransporter. Det behövs en bättre och effektivare järnväg för att öka Sveriges beredskap och för att hantera klimatutmaningen. För att stärka järnvägen kommer det att göras stora satsningar, men mycket tyder på att det finns stor risk att framtida satsningar kommer att ”spåra ur” och bli både försenade och orimligt dyra.

Som har framgått av denna rapport har produktivitetsutvecklingen och kostnadskontrollen inom svensk transportinfrastruktur, särskilt inom järnvägssektorn, under de senaste decennierna varit otillräcklig. Flera samverkande faktorer bidrar till detta och orsakerna står att finna i hela kedjan från planering till byggnation och förvaltning. Vidare är många olika aktörer inblandade i de olika skedena och därmed medansvariga. Den svaga utvecklingen kan med all sannolikhet också kopplas till övergripande faktorer som politisk oförmåga att prioritera och säkerställa att projekt drivs på snabbt och effektiv. Av betydelse har även alltför ambitiös lagstiftning, som har drivit fram långa tillståndsprocesser, varit. Det finns även utmaningar vad gäller exempelvis upphandlingsmodeller, innovationsbenägenheten i branschen och hur branschens olika aktörer genomför projekt.

För att vända utvecklingen krävs ett gemensamt ansvarstagande där samtliga aktörer – politiken, nationella och regionala myndigheter, teknikkonsulter, byggföretag m.fl. – verkar för att förbättra ramverk, styrning, upphandling och genomförande. Magnituden i problemen indikerar även att det inte räcker med mindre insatser, utan att det med all sannolikhet krävs ”större grepp”. För att få till dessa ”större grepp” behövs en ny utmanande vision för utveckling av framtidens järnväg, som ska inspirera men också utmana alla branschens aktörer. En bra vision ska vara utmanande, men också nåbar. I denna rapport har vi visat att det inte var så länge sedan ny järnväg kunde utvecklas både snabbare och inte minst mer kostnadseffektivt. Det finns således förbättringspotential. Förslaget till en ny vision skulle kunna vara:

Mer och bättre järnväg på halva tiden till halva kostnaden.

Sveriges framtida järnväg bör byggas och förvaltas med en ny målbild: dubbelt så mycket nytta för varje krona och år som satsas. Det betyder att planering och byggnation måste genomföras på halva tiden och till halva kostnaden jämfört med dagens nivåer. För att nå dit krävs större grepp. Några viktiga delområden är:

- Helhetsgrepp och gemensamt ansvar – politik, nationella och regionala myndigheter, teknikkonsulter, bygg- och underhållsföretag måste samverka för en gemensam strategi.

- Tidiga smarta beslut – betydligt kortare planeringsprocesser och bättre beslutsunderlag för att korta den totala tiden för genomförande av projekt.

- Innovativa upphandlingar – kontrakt som premierar kvalitet, funktionslösningar, innovation och riskfördelning, istället för detaljstyrning och lägsta pris.

- Produktivitetslyft i alla led – från snabbare tillståndsprocesser till digitalisering, industrialiserat byggande och mer proaktivt underhåll.

- Nya modeller för genomförande – alliansprojekt, OPS-lösningar och organisatoriska reformer som frigör kapacitet och lyfter internationell kompetens.

Järnvägen ska inte längre vara en flaskhals – den ska bli en motor för klimatomställning, beredskap och konkurrenskraft. Med fokus på innovation, samverkan och bättre styrning kan Sverige bygga framtidens järnväg snabbare, smartare och billigare.

Det är hög tid för hela infrastrukturbranschen att tillsammans formulera en strategi som på allvar svarar på frågan hur vi tillsammans kan bidra till mer och bättre järnväg på halva tiden till halva kostnaden.

Rapporten baseras på många olika källor. Nedan återfinns de vi refererar till, men även ett stort antal andra rapporter som på olika sätt har pekat på de produktivitets- och kostnadsproblem som under lång tid kännetecknat transportinfrastrukturen.

- Asker, B., (1975), Stockholms tunnelbanor 1975; teknisk beskrivning. Stockholms läns landsting.

- Bruce, N-E., (1992), Tunnelbanan till Skarpnäck; tätnings- och förstärkningsarbeten. Artikel i Bergteknik (BK-Dagen), nr 12.

- Eliasson, J., (2025), Cost overruns of infrastructure projects – distributions, causes and remedies. Transportation Research Part A: Policy and Practice, Vol. 198, August. https://doi.org/10.1016/j.tra.2025.104532

- Fröidh, O., (2025), Anläggningskostnader för järnvägar i Sverige 1989–2009. PM från KTH. https://www.kth.se/polopoly_fs/1.87139.1550156440%21/Menu/general/column-content/attachment/AnlaggningskostSEjvg_1989_2009.pdf?utm_source=chatgpt.com

- Hermansson, C., Song, H-S., (2024), Produktiviteten i bygg- och anläggningssektorn – orsaker, åtgärder och konsekvenser. Expert-rapport till Produktivitetskommission, Fi 2023:03. https://www.sou.gov.se/contentassets/945da4932abe4182be0009989ce2cb19/rapport_hermansson_song_20240118.pdf

- Innovationsföretagen, (2024), Branschrapport – Innovationsföretag i Sverige. https://www.innovationsforetagen.se/app/uploads/sites/6/2024/11/Branschrapport-2024-Innovationsforetagen_FINAL.pdf

- Innovationsföretagen, (2025), 1200 miljarder skäl att tänka nytt: Varför det behövs nytänk och innovationer för att lyfta transportinfrastrukturen och stärka svensk ekonomi. https://www.innovationsforetagen.se/2025/05/225-miljarder-i-forlorad-nytta-tio-reformer-som-kan-vanda-krisen-i-transportinfrastrukturen/#las-rapporten-i-sin-helhet

- Konjunkturinstitutet, (2024), Långsiktigt scenario för svensk ekonomi till 2055. Specialstudie 108, September. https://www.konj.se/media/a34lepm4/specialstudie-108-langsiktigt-scenario-till-2055.pdf

- Krantz, C., (1962), Från Östersjö till Västerhav; Historien om hur Västra Stambanan kom till. Statens Järnvägar Göteborg.

- Miguel, G., (1992), Grödingebanan – Banverkets största pågående nybyggnadsprojekt. Artikel i Bergteknik (BK-Dagen), nr 10.

- Nilsson, J-E., Nyström, J., Salomonsson, J., (2019), Kostnadsöverskridande i Trafikverkets entreprenadkontrakt (VTI Rapport 1011). Swedish Road and Transport Research Institute. https://www.diva-portal.org/smash/record.jsf?pid=diva2:1701266

- Nilsson, J-E., (2022), The weak spot of infrastructure BCA: cost overruns in seven road and railway construction projects. Journal of Benefit-Cost Analysis, 13(2), 224-246. https://doi.org/10.1017/bca.2022.10

- Nilsson, J-E., Odolinski, K., (2025), Konkurrensutsättning – men sen då? Använd upphandling för att stärka offentlig sektors produktivitetsutveckling. Ekonomisk Debatt, nr 4. https://www.nationalekonomi.se/artikel/konkurrensutsattning-men-sen-da-anvand-upphandling-for-att-starka-offentlig-sektors-produktivitetsutveckling/

- Nyköping-Östgötalänken AB, (2003), Förstudie Ostlänken; slutrapport. Förstudie godkänd av Banverket 2003-04-28.

- Prop. 2024/25:28, (2024), Vägen till en pålitlig transportinfrastruktur – för att hela Sverige ska fungera. Regeringen. https://regeringen.se/rattsliga-dokument/proposition/2024/10/prop.-20242528

- Riksrevisionen, (2010), Kostnadskontroll i stora väginvesteringar? RiR 2010:25. https://www.riksrevisionen.se/rapporter/granskningsrapporter/2010/kostnadskontroll-i-stora-vaginvesteringar.html

- Riksrevisionen, (2011), Kostnadskontroll i stora järnvägsinvesteringar? RiR 2011:6. https://www.riksrevisionen.se/rapporter/granskningsrapporter/2011/kostnadskontroll-i-stora-jarnvagsinvesteringar.html

- Riksrevisionen, (2011), Trafikverkens produktivitet – Hur mycket infrastruktur får man för pengarna? RiR 2011:7. Trafikverkens produktivitet – Hur mycket infrastruktur får man för pengarna – Riksrevisionen

- Riksrevisionen, (2021), Kostnadskontroll i infrastrukturinvesteringar. RiR 2021:22. https://www.riksrevisionen.se/granskningar/granskningsrapporter/2021/kostnadskontroll-i-infrastrukturinvesteringar.html

- Riksrevisionen, (2023), Nationell plan för transportinfrastrukturen – lovar mer än den kan hålla. RiR 2023:25. https://www.riksrevisionen.se/granskningar/granskningsrapporter/2023/nationell-plan-for-transportinfrastrukturen—lovar-mer-an-den-kan-halla.html

- SOU 2002:115, (2002), Skärpning gubbar! Om konkurrensen, kvaliteten, kostnaderna och kompetensen i byggsektorn. Betänkande från Byggkommissionen. Regeringen. https://www.regeringen.se/rattsliga-dokument/statens-offentliga-utredningar/2002/12/sou-2002115/

- Statskontoret, (2009), Sega gubbar? – En uppföljning av Byggkommissionens betänkande ”Skärpning gubbar!”. Rapport 2009:6. Statskontoret. https://www.statskontoret.se/publicerat/publikationer/publikationer-2009/sega-gubbar-del-1-och-2.-en-uppfoljning-av-byggkommissionens-betankande-skarpning-gubbar/

- Statskontoret, (2010), Att mäta produktivitetsutvecklingen i anläggningsbranschen. Rapport 2010:19. Statskontoret. https://www.statskontoret.se/publicerat/publikationer/publikationer-2010/att-mata-produktivitetsutvecklingen-for-anlaggningsbranschen/

- Teknikens Värld, (2014), Volvo 240 fyller 40 år i dag! Artikel publicerad den 21 augusti. https://teknikensvarld.expressen.se/nyheter/bil-och-trafik/volvo-240-fyller-40-ar-i-dag-156913/

- Trafikanalys, (2024), Kostnadsutveckling för objekt i Nationell infrastrukturplan. PM 2024:8. Trafikanalys. https://www.trafa.se/globalassets/pm/2024/pm-2024-8-kostnadsutveckling-for-objekt-inationell-infrastrukturplan.pdf

- Trafikanalys, (2025), Granskning och uppföljning av Trafikverkets arbete med kostnadskontroll – delredovisning 2. Rapport 2025:3. Trafikanalys. https://www.trafa.se/globalassets/rapporter/2025/rapport-2025-3-granskning-och-uppfoljning-av-trafikverkets-arbete-med-kostnadskontroll—delredovisning-2.pdf

- Trafikverket, (2018), Analys av förändringar i beräknade kostnader för investeringsobjekt. Rapport 2018:095. Trafikverket. https://trafikverket.divaportal.org/smash/get/diva2:1363987/FULLTEXT01.pdf

- Trafikverket, (2021), Förslag till nationell plan för transportinfrastrukturen 2022–2023. Rapport 2021:186. Trafikverket. https://trafikverket.divaportal.org/smash/get/diva2:1615267/FULLTEXT02.pdf

- Trafikverket, (2021), Kostnadsutveckling vid upphandling och genomförande av investeringsprojekt. Rapport 2021:090. Trafikverket. https://trafikverket.diva-portal.org/smash/get/diva2:1540112/FULLTEXT01.pdf

- Trafikverket, (2024), Inriktningsunderlag för infrastrukturplaneringen för perioden 2026–2037. Trafikverket. https://trafikverket.diva-portal.org/smash/get/diva2:1827847/FULLTEXT01.pdf

- Trafikverket, (2024), Transporterna i Sverige – nuläge och prognoser. Underlagsrapport till inriktningsunderlag 2026–2037. Trafikverket. Transporterna i Sverige – nuläge och prognoser. Underlagsrapport till inriktningsunderlag 2026–2037

- Volvo Cars, (2025), En mellanstor laddhybrid. https://www.volvocars.com/se/cars/xc60-hybrid/

- VTI, (2025), Institutionella trögheter som påverkar Trafikverkets kostnadskontroll. Av Karin Thoresson & Robin Nuruzzaman. VTI Rapport 1236. VTI. https://vti.diva-portal.org/smash/get/diva2:1949837/FULLTEXT01.pdf

- WSP, (2022), Prioriteringar och vägval när Sverige behöver renoveras: Transport, el och vatten. WSP. https://www.wsp.com/sv-se/insikter/prioriteringar-och-vagval-nar-sverige-behover-renoveras